“现金贷”业务中普遍存在过度借贷、暴力催收、超高费率、侵犯个人隐私等问题,造成了较大的金融风险和社会风险隐患。对此,监管部门划定了不得放高利贷、暴力催收、监管套利、以贷养贷、信息倒卖等“红线”,为下一步治本赢得时间

近两年野蛮生长的“现金贷”,终于迎来了规范整顿。

12月1日,互联网金融风险专项整治工作领导小组办公室与P2P网贷风险专项整治工作领导小组办公室联合发布通知,明确了开展“现金贷”业务的原则底线,提出了有针对性的清理整顿措施。

12月2日,中国人民银行副行长潘功胜在公开谈及“现金贷”时再度强调,“现金贷”业务中普遍存在过度借贷、暴力催收、超高费率、侵犯个人隐私等问题,造成了较大的金融风险和社会风险隐患。近期下发的新规,旨在清理整顿“现金贷”行业乱象,划定从业机构应当遵循的红线,为下一步治本赢得时间。

“现金贷”野蛮生长

“您需要贷款吗?”近两年,不少消费者常常接到这样的“骚扰”电话。近两年来,“现金贷”爆发式增长,不少“现金贷”业务更是披着普惠金融的外衣,宣称自己做的是微贷业务,覆盖了传统金融机构无法覆盖的人群。

实际上,“现金贷”是消费贷款的一个分支,其特征是无场景依托、无指定用途、无客户群体限定、无抵押。“现金贷”业务门槛极低,与此同时,收益极高,不少“现金贷”的年化利率高达200%,更有甚者超过500%。高收益引来了各路资金,不仅做金融的在做“现金贷”,就连游戏公司、乳业集团等也涉足其中。

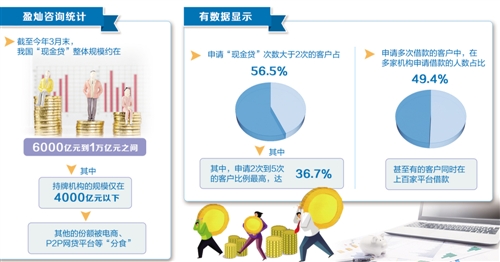

盈灿咨询统计,截至今年3月末,我国“现金贷”整体规模约在6000亿元到1万亿元之间。其中,持牌机构的规模仅在4000亿元以下,其他的份额被电商、P2P网贷平台等“分食”。10月18日,成立仅3年,靠校园贷起家的趣店在纽约交易所上市,其首次公开募股市值甚至超过了国内一些城商行。

然而,伴随着“现金贷”的野蛮生长,一系列问题凸显出来,中央财经大学金融法研究所所长黄震表示,“现金贷”在具体操作中存在高利贷倾向、不当催收、侵犯客户隐私、诱导借款人过度借贷等问题。“现金贷”高利率、高手续费、高逾期,迫使借款人借新还旧并最终陷入债务陷阱。有数据显示,56.5%的客户申请“现金贷”次数大于2次,其中,申请2次到5次的客户比例最高,达36.7%。申请多次借款的客户中,在多家机构申请借款的人数占比达49.4%,甚至有的客户同时在上百家平台借款。

中国互联网金融协会战略研究部负责人、互联网金融标准研究院副院长肖翔表示,有的“现金贷”机构不具备放贷资质,有的机构存在以不实宣传吸引客户、暴力催收、侵犯客户隐私、收取畸高息费等问题,特别是有的机构打着“普惠金融”旗号,行“高利贷”和“掠夺性借贷”之实。肖翔认为,这些乱象和不规范行为的蔓延将严重扰乱经济和社会秩序,存在较大的金融风险和社会风险隐患。

监管重拳出击

12月1日,互联网金融风险专项整治工作领导小组办公室和P2P网贷风险专项整治工作领导小组办公室联合印发了《关于规范整顿“现金贷”业务的通知》。《通知》明确,将暂停发放网贷牌照和跨省(区、市)的小额贷款公司牌照,已经批准筹建的,暂停批准开业。

早在今年上半年,监管层已经开始着手整治“现金贷”。今年4月,《关于银行业风险防控工作的指导意见》提出,要做好“现金贷”业务活动的清理整顿工作。11月24日,中国互联网金融协会发布风险提示,强调提供网络小额贷款服务的相关机构应合规发展、审慎经营,广大消费者应理性借贷、合理消费。不具备放贷资质的机构应立即停止非法放贷行为,具备合法放贷资质的机构应主动加强自律,合理定价。

12月2日,潘功胜进一步强调,普惠金融也是金融,必须实施准入管理,必须要有规制的约束。面向长尾人群的金融服务更应当是负责任的金融服务。没有放贷业务资质的任何组织和个人都不得经营放贷业务,对于无照经营行为,必须严厉打击和处理。

对于《通知》的印发,肖翔表示肯定,“《通知》很及时、很必要,措施很具体、很到位,体现了相关金融监管部门规范行业、打击非法、防范风险的决心和信心。”肖翔表示,相信随着相关规范整顿和监管政策的落地实施,行业“害群之马”将被加速清理,“劣币驱逐良币”的乱象将被遏制,相关业务活动将进一步规范并在依法合规的前提下发挥应有的功能作用。

黄震也认为,《通知》对于参与“现金贷”的市场主体有了明确的行为指引,将有助于保护消费者,同时,对于防控“现金贷”可能引发的风险有了具体的措施。对于整个金融市场来说,《通知》强调了最高法关于民间借贷利率的规定,此举让整个金融市场有了明确预期。

坚持疏堵结合

当然,也有一些从业者认为,新规是“一刀切”,新规之下,“现金贷”机构将难以为继。黄震也提出,清理整顿违法违规行为,防范引发金融风险和社会不稳定因素的同时,也不能将消费贷款一棍子打死,而是要规范其发展,满足部分群体正常需求。

实际上,规范整顿“现金贷”业务的思路并非“一刀切”。潘功胜在谈及规范整顿“现金贷”业务的思路时表示,要坚持问题导向,对于“现金贷”行业面临的突出问题,机构纠偏和行为纠偏并重,疏堵结合、综合施策。近期下发的两个《通知》,旨在清理整顿“现金贷”行业乱象,划定从业机构应当遵循的红线,即高利贷、暴力催收、监管套利、以贷养贷、信息倒卖等“红线”不得逾越,为下一步治本赢得时间。

首先要明确的是市场准入,不持牌不得经营。《通知》明确了“现金贷”业务开展的六项原则,其中第一项就是“现金贷”须持牌经营,并明确将暂停发放网贷牌照和跨省(区、市)的小额贷款公司牌照,已经批准筹建的,暂停批准开业。

其次,高利率是“现金贷”乱象的根源,为避免“现金贷”演变成“高利贷”,《通知》要求,对借款人收取的综合资金成本应符合最高人民法院关于民间借贷利率的规定,禁止发放或撮合违反法律有关利率规定的贷款。也就是说,年化利率36%是不能逾越的红线。

潘功胜表示,下一步人民银行将会同相关部门做好清理整顿的督导工作,保证政策的落实,切实防范和化解金融风险,促进普惠金融的健康和持续发展,同时贯彻落实全国金融工作会议的精神,推动包括中央与地方金融监管在内的金融监管体制的改革,强化和落实监管责任,完善监管规则。