传统银行业持续加大对金融科技的布局力度,一方面推进大数据、人工智能、生物识别等在银行网点智能化和产品服务方式上的应用,另一方面不断消化吸收新技术,并提升科技输出能力,为中小金融机构、民营企业和小微企业提供金融科技转型所需的解决方案和专业科技产品

在当前的金融科技领域主要有4大技术,分别是人工智能、区块链、云计算和大数据,这4项技术与银行业务均具有天然联系,并已在降低运营成本、提高服务效率、促进资源共享、提升风控能力等方面有了很多好实践,科技与金融的融合也正在由表及里、逐渐走向广泛而深入。

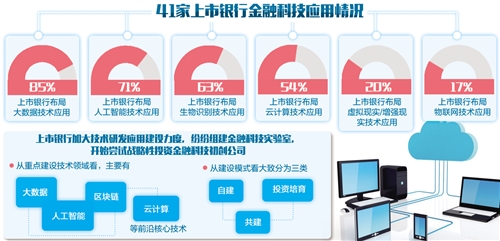

大数据技术应用最广泛

普华永道此前发布的《全球金融科技报告》预计,新兴金融科技公司将抢走大型金融机构24%的收入。近年来,不同经营主体都在结合自身特点,寻找与科技的结合点,探索新的发展模式。

一方面,互联网金融公司凭借其先天线上优势,构筑了深植百姓生活的场景,依托国内巨大市场规模及相对宽松的市场环境,快速成长;另一方面,传统金融机构围绕提升科技治理能力目标,不断吸收科技人才,重塑其科技治理架构,寻找自身业务与科技的结合点。未来,传统银行业与互联网深度融合是必然趋势。

恒丰银行研究院研究报告显示,从41家上市银行金融科技应用最新进展分布统计结果看,大数据技术应用相对来讲最广泛,有85%的上市银行应用实施。其次为人工智能技术应用,有71%的上市银行进行了建设和布局。生物识别和云计算技术应用分别有63%和54%的上市银行应用实施。被认为在未来具有较大应用前景空间的物联网、虚拟现实/增强现实(VR/AR)已分别有17%、20%的上市银行进行了提前布局。

还有不少银行为此成立了专门的机构。今年5月份,民生银行在北京成立民生科技有限公司。自2015年以来,已有兴业银行、平安银行、招商银行、光大银行、建设银行、民生银行等多家银行陆续成立金融科技子公司。

业内专家表示,金融科技子公司不仅推动银行自身科技金融建设,同时还能提供科技能力输出,为中小金融机构、民营企业和小微企业提供金融科技转型所需的解决方案和专业科技产品。

为普惠金融提供解决方案

普惠、高效是金融科技的核心价值,推进金融科技转型,能有效提升银行对金融科技的运用,进而提升金融服务的普惠性和高效性。

当前,我国部分地区农村经济条件还比较落后,缺少抵质押物,邮储银行却能长期发展农村小额信贷,这与其金融科技建设密不可分。

邮储银行海南省分行行长李斌介绍:“这几年,我们利用大数据技术,把客户分为不同的风险等级和信用水平。通过数据推送,在客户没有抵押品的前提下,也可以获得贷款支持。”李斌称,未来将强化软件研发工作,加快数据分析转型升级。完成总行中间业务平台开发环境的迁移改造、省内中间业务平台终端测试环境的搭建,以及双录系统代销理财补录功能的开发,提升金融服务效能。

金融科技可改进产品服务方式,将线下人工服务向线上自助服务迁移,大大节约了人力成本,提高了便捷性。此前,建设银行推出全流程线上融资产品——“小微快贷”,实现了从贷款申请、审批、签约到支用的全流程网络化、自助化操作,在客户信息完整的情况下,只需几分钟即可完成贷款全流程。截至2017年末,“小微快贷”累计为21万户小微企业提供了1700多亿元贷款支持。

推动商业银行智能化转型

可以与客户对话的机器人大堂经理、可以办理绝大多数非现金业务的“超级柜台”、“刷脸”便可取款的ATM……从大型商业银行到股份制银行,都开始了全面的网点智能化建设,机器开始逐渐取代柜台人员,全天候自助和远程人工服务正以人们想象不到的速度悄然布局。

业内人士表示,可以预见,未来银行转型智慧银行后将呈现3个特点:一是去柜台化、智能化,提升网点服务体验和能效。通过配置智能化自助设备,可以提升业务处理效率和营销服务能力,促使网点逐渐从传统业务办理向产品销售转型升级,从交易中心向营销中心转变;二是互联网+金融创新,多种服务渠道互为补充。通过增加移动金融交易和服务,打造了线上、移动端和网点互相补充模式。中高端客户可以智慧银行网点为主要服务渠道,线上、移动端等渠道为辅;普通客户可以线上、移动端为主要服务渠道,网点渠道为辅;三是定制化风格设计,细化功能分区,对客户进行有效分流。

中国人民大学重阳金融研究院高级研究员董希淼认为,技术手段的充分应用是商业银行服务实现智能化的保障。第一,大数据作为银行智能化的重要基础和源泉,需要不断夯实。通过数据整合、知识的学习和运用,最终实现智能化体系的搭建;第二,云计算使得商业银行能够提供高效能、低成本、低功耗的计算与数据服务;第三,人工智能技术是提升商业银行自身能力的有效手段,在未来商业银行中的应用也最为广泛,能涵盖客户评分、精准营销、欺诈识别、风险预警等领域。