针对市场上反映实体经济依然喊“渴”、企业融资成本居高不下等问题,专家认为,2014年一系列货币政策已显成效,融资成本稳中有降,下一步要建立长效机制,通过加快利率市场化改革、发展直接融资等从根本上解决融资贵难题——

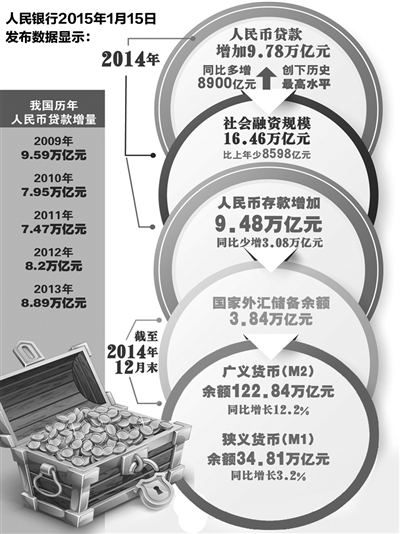

中国人民银行1月15日发布了2014年我国主要金融数据,在新增贷款创下历史纪录的同时,货币供应量增速明显放缓为近年来新低。

统计显示,2014年我国人民币贷款增加9.78万亿元,不仅比上年多增8900亿元,而且高于2009年创下的9.59万亿元的最高纪录。

在信贷创新高的同时,结构有所优化。央行数据显示,2014年小微企业贷款增速快于各项贷款平均增速,保障性安居工程贷款增速超过五成,产能过剩行业贷款继续收缩,直接融资占比也创下了历史新高。直接融资在2014年增长也较快。数据显示,2014年,非金融企业境内债券和股票融资合计2.86万亿元,占同期社会融资规模的17.3%,较上年提高5.5个百分点。直接融资金额和占比双双创下历史最高水平。亮点还在于2014年企业中长期贷款增长持续上升,尤其是12月份企业新增中长期贷款5289亿元,较上月大幅增加2410亿元,专家认为这会对未来投资形成支持。

从央行发布的2014年全年金融数据来看,无论是信贷投放还是直接融资都创下新高,显示全社会的融资总量和流动性较为充裕,金融对实体经济的支持力度不减。

2015年,央行将加大金融对实体经济的支持,进一步降低融资成本。

融资成本走势有积极变化

2014年11月22日不对称降息以来,市场对于“融资成本不降反升”的质疑声不绝于耳。实体经济尤其是小微企业融资成本高的确是我国长期存在的问题,也是世界性难题,降低融资成本不可能仅仅依靠降息,但从利率走势来看,降息在一定程度上使得融资贵问题得到缓解。

“融资成本猛降不可能,降息后,融资成本稳中有降。”中国人民银行调查统计司司长盛松成1月15日表示。从货币市场来看,近几个月市场利率下降了不少。截至2015年1月13日,3个月Shibor为4.91%,比上年同期下降67个基点;7天回购利率为3.85%,比上年同期下降16个基点。5年、7年和10年期国债到期收益率分别为3.46%、3.53%和3.58%。

理财、信托产品和余额宝收益率的持续回落让人印象更为深刻。2014年12月末,理财和信托产品收益率分别为4.54%和7.47%,分别比年初回落101个和59个基点。截至2015年1月13日,余额宝7日年化收益率为4.4810%,比上年同期大幅回落221个基点,今年年初以来呈持续回落走势。

货币市场的价格在走低,企业是否有切身感受?根据央行“标准化存贷款综合抽样统计系统”的数据显示,企业贷款利率虽然下降幅度不大,但都出现了积极变化。2014年12月末,企业贷款利率比2014年年初下降5个基点,比三季度末下降14个基点。其中,小型企业贷款利率和年初基本持平,比三季度末下降9个基点;微型企业贷款利率比年初下降17个基点,比三季度末下降9个基点。

不仅是这一次降息,去年的两次定向降准、多种货币政策工具共同“上场”,都为降低融资成本“尽了力”。

成本高并非缘于总量不足

一些人把企业的融资成本高归因于货币供应总量不足,他们简单地认为,只要供应总量上升了,价格就能够下跌。

然而,货币供应并不能脱离物价涨幅目标与结构调整和转型升级任务而无限度地扩张。“目前的货币增速基本适度、合理,仍在调控范围内。”盛松成表示。从近10年货币增长与经济增长、通胀水平的经验关系来看,M2增速一般高出经济增长率与通胀率之和2至3个百分点。2014年通胀率为2.0%,经济增长率预计为7.4%左右,M2增速高出经济增长率和通胀率之和约2.8个百分点,这与经济增长和物价涨幅预期目标基本匹配。

此外,2014年新增人民币贷款创下历史新高,达到9.78万亿元,而从2003年到2013年,平均每年仅新增人民币贷款5.56万亿元。其中,对小微企业的支持力度更是不断加大。2014年全年小微企业贷款新增2.13万亿元,占企业新增贷款的41.9%。因此,融资成本高并非缘于总量不足。

“当然,如果银行负债成本不降,风险偏好收缩不改,银行仍会通过贷款利率上浮将成本转嫁至实体。”民生证券研究院执行院长管清友认为,叠加外汇占款的收缩等因素,降准和降息都可择机使用。

2015年央行货币信贷与金融市场工作会议提出,继续实施稳健的货币政策,更加注重松紧适度、定向调控和改革创新。保持流动性合理充裕,引导货币信贷和社会融资平稳适度增长,为结构调整和转型升级营造中性适度的货币金融环境。

解决企业融资成本高问题不能仅依靠货币金融政策,更要建立长效机制。“必须深化经济体制改革。”央行研究局副局长王宇认为,要在保持稳健的货币政策的同时,通过加快利率市场化改革、发展直接融资等从根本上解决融资贵问题。