截至10月31日,16家A股上市银行2014年三季度业绩报告已经悉数披露完毕。16家上市银行共实现归属母公司净利润10073.5亿元,同比增长9.7%,基本符合市场预期。受此因素影响,当日银行股全线飘红,截至31日收盘,南京银行涨9.49%,宁波银行涨8.60%,北京银行涨5.64%,光大银行涨6.05%。

今年以来,经济下行压力加大、利率市场化、互联网金融以及监管趋严等因素使得银行业继续承压,但与此同时,多家银行稳中求变,利好逐渐显现,值得关注。

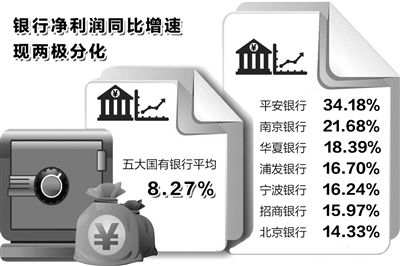

业绩两极分化渐现

业内人士认为,三季度银行净利润增速下滑的原因之一,是在资产质量压力加大的背景下银行拨备计提力度略超预期。同时,三季度起监管层对表内非标投资的严格监管要求,使得部分银行需要对增提非标资产的拨备

据统计,工、农、中、建、交五大国有银行今年前三季度共实现净利润7459.22亿,同比利润增速为8.27%,仅农行实现10%以上的增速。

相比国有大行的缓慢增长,多家股份行仍保持两位数的增长。其中,平安银行净利润增速达34.18%,位居榜首。华夏银行、浦发银行、招商银行、民生银行和光大银行净利润增速也分别达到18.39%、16.7%、15.97%、10.4%和7.66%。此外,南京银行、北京银行、宁波银行等城商行也保持了较高增速,分别达到21.68%、14.33%和16.24%。

业内人士认为,三季度银行净利润增速下滑的原因之一,是在资产质量压力加大的背景下银行拨备计提力度略超预期。同时,三季度起监管层对表内非标投资的严格监管要求,使得部分银行需要增提非标资产的拨备。统计显示,上市银行前三季度资产减值准备计提同比增长了62%,达到历史最高水平。“整体上市银行拨备前利润增速仍然维持在17%的相对高位,2014年前三季度以来呈现出逐季提升的趋势。其中南京、平安两家拨备前利润超过50%;招行、浦发及华夏也超过了30%;相对而言工行、交行增速较低。”平安证券分析师励雅敏说。

值得关注的是,银行中间业务收入增速在三季度有所放缓,但成本收入比的改善对银行净利润增速的贡献度在逐步上升。励雅敏表示,综合来看,3季报显示整体上市银行规模增速贡献净利润增长9个百分点。利差提升正面贡献0.8个百分点,中间业务收入和成本收入比的下降分别贡献3和5个百分点,而计提的拨备损失增加负面贡献7.5个百分点。

资产负债减速前行

银行资产和负债增速双双放缓是银行业“新常态”的具体表现。今年以来,经济下行压力加大,特别是近几个月投资增速连创新低,银行信贷投放增速放缓,直接反映了银行总资产规模增速放缓

综合16家上市银行业绩报告看,资产规模尽管仍是支撑银行净利润增长的主要因素,但总体已呈现下降趋势。中国银监会日前公布数据也同样显示,截至今年9月末,我国商业银行合计总资产达126.82万亿元,比上年同期增长13.0%,低于8月14.7%的增幅;总负债达到117.81万亿元,比上年同期增长12.6%,同样低于8月14.4%的增幅。

“银行资产和负债增速双双放缓是银行业‘新常态’的具体表现,过去银行业资产规模快速扩张有赖于经济高增长和投资规模的不断扩大,同时融资结构又以银行间接融资为主。但自今年以来,经济下行压力加大,特别是近几个月投资增速连创新低,银行信贷投放增速放缓,直接反映了银行总资产规模增速放缓。”中国民生银行首席研究员温彬在接受《经济日报》记者采访时表示。

城市商业银行总资产、总负债同期增长率仍位居各类银行业金融机构之首。如受益于地区产业结构升级和债券市场回暖,南京银行资产规模超预期增长,资产增速在上市银行中位居高位。

但综合来看,由于银行规模增速下降和业绩的稳步增长,因此资本压力有所减轻。截至9月末,包括中国银行、农业银行、浦发银行等在内的多家上市银行拟发行优先股补充一级资本。“中国的商业银行存在着资本结构过于单一、资本补充渠道狭窄的问题。”普华永道中国银行业和资本市场部主管合伙人梁国威表示,上市银行2014年一级资本补充压力逐渐增大。而优先股这些新型资本工具的发行,将有助于丰富上市银行的资本结构,使其经营更稳健,更好地支持实体经济发展。

展望四季度,不少业内人士指出,当前风险因素增多,银行经营环境变化较大,银行业面对多重挑战,需在防控经营风险的同时,给予实体经济更有力支持。“上市银行需消化政策影响,继续拓展中间业务收入渠道。在监管力度持续加强的环境下,银行同业产品在类型、结构、核算、流程管理等方面将发生显著变化。随着利率市场化的推进,银行需持续提高利率主动管理水平、细化利率管理手段。”一位银行业专家如是说。