世界经济论坛发布报告指出——

降碳难点行业还需加力

日前,世界经济论坛发布报告《净零行业动态2024年版》指出,自该系列报告推出以来,降碳难度相对较高的重点难点行业首次出现了碳排放下降的积极趋势,但2050年碳中和目标的实现仍面临着技术、基础设施、需求、资本、政策等多方面挑战。

降碳难点行业迎来拐点性进展。报告指出,油气、化工、制铝、水泥、炼钢、公路货运、海运、航空行业长期以来碳足迹重且降碳难度大,其温室气体排放占全球排放总量的40%,是不折不扣的排碳大户。上述行业的降碳减排,对于全球降低温室气体排放以及达成净零目标具有关键意义。2022年至2023年间,上述行业绝对排放量下降0.9%,在全球同期能源相关排放量上升1.3%的背景下,这一下降显得难能可贵。而在2019年至2023年间,上述行业排放强度加速下降,累计下降4.1%,仅2023年就下降了1.2%。其中制铝、水泥、化工、航空和公路货运的排放强度下降尤其明显,在2022年一年内下降3.2%,是同期全球排放强度下降值的1.6倍。

但是,报告也显示,达成净零目标仍面临诸多挑战。为了维持住上述积极态势并且在2050年实现净零目标,有关行业在技术、基础设施、需求、资本、政策等方面仍面临重大挑战,需要采取更加有效的措施。

得益于2024年经济状况改善,有关行业对降碳的技术应用有所增加;甲烷减排、电动交通、能效技术的应用有所增加,但仍有约一半的减排目标需要靠目前尚未商用的技术才能实现;在碳捕捉、应用和储存、新材料科学以及氢能方面的研发技术仍需要大幅加强。

尽管低碳发电基础设施建设相对乐观,但其他关键基础设施建设的步伐缓慢。到2050年,报告列出的8个行业将分别需要完成所有氢气产能的70%以及碳捕捉、应用和储存产能的55%,但目前已建成产能仅能满足行业需求的不足1%。对于有大型重工业以及重型运输行业的国家而言,清洁能源、氢能以及碳捕捉、应用和储存基础设施需要加快建设。

由于清洁投资的回报前景具有一定挑战性和不确定性,因此用于规模性降碳的投资仍不足。预计到2030年,报告列出的8个行业需要13万亿美元的新增投资,清洁能源行业另外需要17万亿美元新增投资。上述领域需要以更高的回报率吸引投资意愿,使投资额相较于当前水平增加80%。

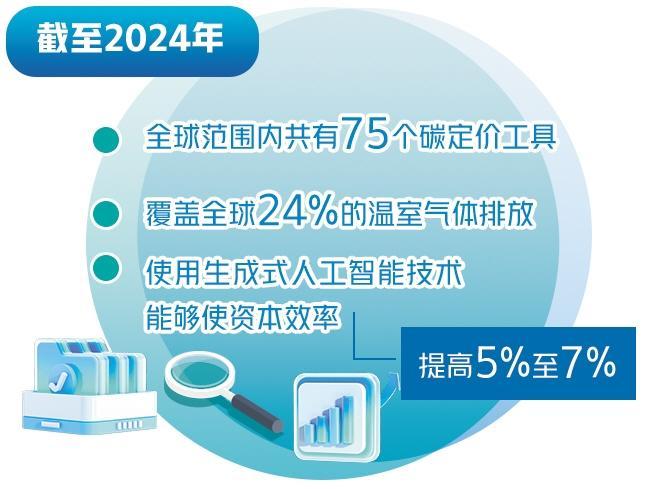

各国的政策支持分散化程度高并且缺乏跨地区合作。截至2024年,全球范围内共有75个碳定价工具,覆盖了全球24%的温室气体排放,但相互之间缺乏联系,因此无法发挥合力。针对绿色产品的关税贸易壁垒等保护主义措施又进一步加剧了绿色溢价。另外,低碳生产面临着激励性措施不足的问题,各国政策制定者需要制定更有力且更精确的激励措施,带动有关行业进一步巩固降碳成果。

人工智能技术助力降碳前景广阔。报告指出,大数据和人工智能技术正成为支持零碳转型的重要工具。据估计,通过使用生成式人工智能技术,能够使资本效率提高5%至7%。按照这一比例,报告所列行业零碳转型所需资本将减少1.5万亿美元至2万亿美元。另外,大数据和人工智能技术还能够通过优化资产管理、提高能源效率、加速技术研发、提升透明度等方式带来额外价值。