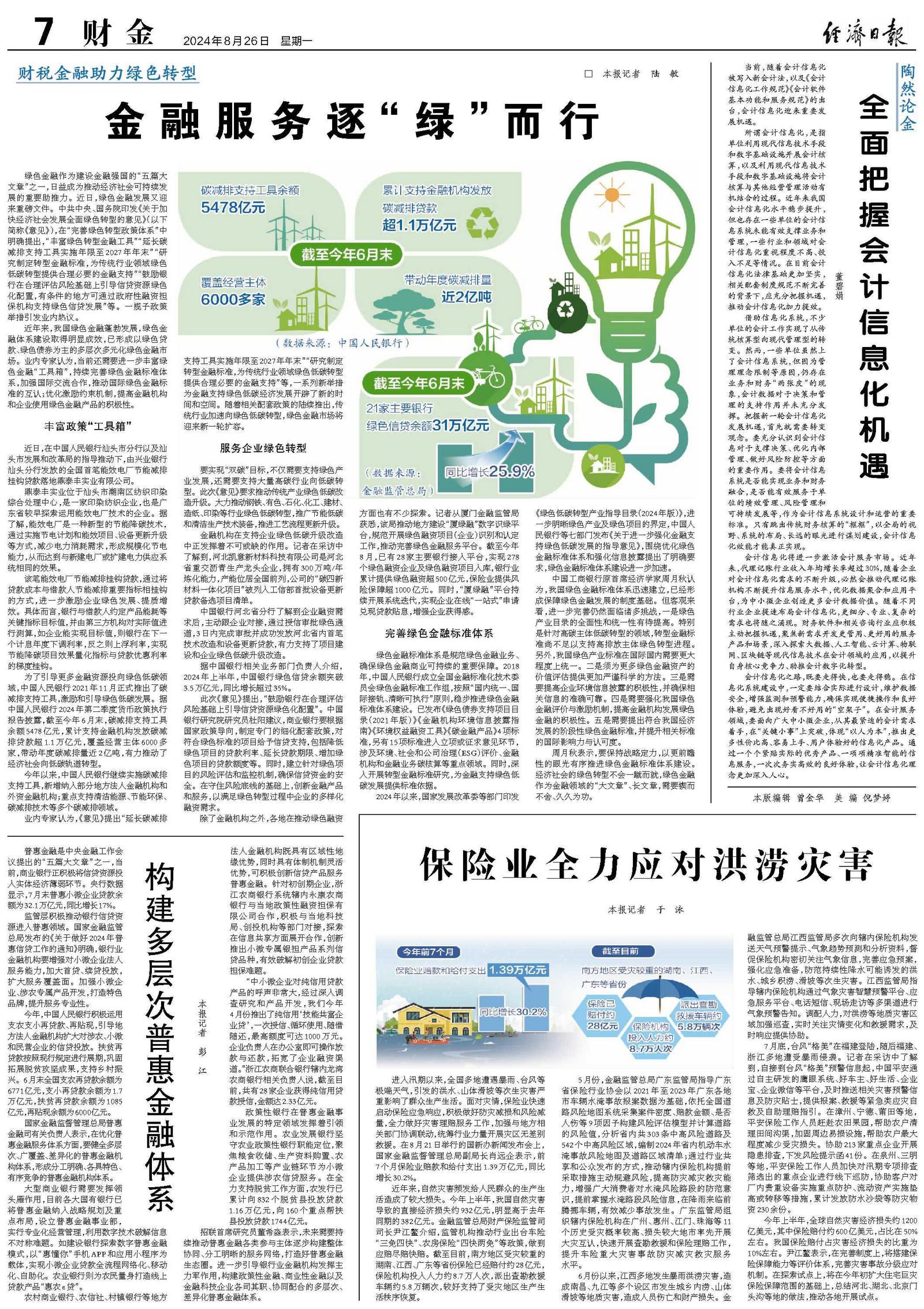

构建多层次普惠金融体系

普惠金融是中央金融工作会议提出的“五篇大文章”之一,当前,商业银行正积极将信贷资源投入实体经济薄弱环节。央行数据显示,7月末普惠小微企业贷款余额为32.1万亿元,同比增长17%。

监管层积极推动银行信贷资源进入普惠领域。国家金融监管总局发布的《关于做好2024年普惠信贷工作的通知》明确,银行业金融机构要增强对小微企业法人服务能力,加大首贷、续贷投放,扩大服务覆盖面。加强小微企业、涉农专属产品开发,打造特色品牌,提升服务专业性。

今年,中国人民银行积极运用支农支小再贷款、再贴现,引导地方法人金融机构扩大对涉农、小微和民营企业的信贷投放。扶贫再贷款按照现行规定进行展期,巩固拓展脱贫攻坚成果,支持乡村振兴。6月末全国支农再贷款余额为6771亿元,支小再贷款余额为1.7万亿元,扶贫再贷款余额为1085亿元,再贴现余额为6000亿元。

国家金融监督管理总局普惠金融司有关负责人表示,在优化普惠金融服务体系方面,要健全多层次、广覆盖、差异化的普惠金融机构体系,形成分工明确、各具特色、有序竞争的普惠金融机构体系。

大型商业银行需要发挥领头雁作用,目前各大国有银行已将普惠金融纳入战略规划及重点布局,设立普惠金融事业部,实行专业化经营管理,利用数字技术破解信息不对称难题。如建设银行探索数字普惠金融模式,以“惠懂你”手机APP和应用小程序为载体,实现小微企业贷款全流程网络化、移动化、自助化。农业银行则为农民量身打造线上贷款产品“惠农e贷”。

农村商业银行、农信社、村镇银行等地方法人金融机构既具有区域性地缘优势,同时具有体制机制灵活优势,可积极创新信贷产品服务普惠金融。针对初创期企业,浙江农商银行系统辖内永康农商银行与当地政策性融资担保有限公司合作,积极与当地科技局、创投机构等部门对接,探索在信息共享方面展开合作,创新推出小微专属银担产品系列信贷品种,有效破解初创企业贷款担保难题。

“中小微企业对纯信用贷款产品的呼声非常大,经过深入调查研究和产品开发,我们今年4月份推出了纯信用‘技能共富企业贷’,一次授信、循环使用、随借随还,最高额度可达1000万元。企业负责人在办公室即可操作放款与还款,拓宽了企业融资渠道。”浙江农商联合银行辖内龙湾农商银行相关负责人说,截至目前,共有28家企业获得纯信用贷款授信,金额达2.33亿元。

政策性银行在普惠金融事业发展的特定领域发挥着引领和示范作用。农业发展银行坚守农业政策性银行职能定位,聚焦粮食收储、生产资料购置、农产品加工等产业链环节为小微企业提供涉农信贷服务。在全力支持脱贫工作方面,农发行已累计向832个脱贫县投放贷款1.16万亿元,向160个重点帮扶县投放贷款1744亿元。

招联首席研究员董希淼表示,未来需要持续推动普惠金融各类参与主体逐步构建整体协同、分工明晰的服务网络,打造好普惠金融生态圈。进一步引导银行业金融机构发挥主力军作用,构建政策性金融、商业性金融以及金融科技企业各司其职、协同配合的多层次、差异化普惠金融体系。