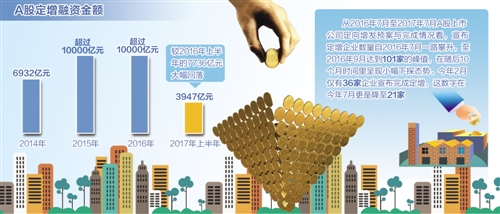

今年以来,A股上市公司定向增发实际募集金额出现明显回落,由2016年上半年的7736亿元回落至2017年上半年的3947亿元。在此背景下,未来的定增投资将更依托于公司基本面与内生价值能力,更注重企业中长期竞争格局与核心竞争力优势

在2017年2月监管层出台非公开发行股票新规前,A股上市公司再融资制度已实施10年。其中,上市公司非公开发行股票(定向增发)在2014年至2016年间呈现爆发式增长,带动再融资总额屡创新高。Wind资讯统计显示,2014年,A股定向增发募集资金总额猛增至6932亿元,2015年和2016年这一数字均突破1万亿元。然而今年以来,A股上市公司定向增发实际募集金额出现明显回落,由2016年上半年的7736亿元回落至2017年上半年的3947亿元。

所谓定向增发,是指上市公司采取非公开发行方式向特定对象发行股票的行为。相对于公开发行和配股,定向增发主要有发行程序简单、筹资成本相对较低、发行成功率高等优势。

“2017年定增市场整体呈现下降趋势,主要原因离不开再融资新规和减持新规两大因素。其中,影响较大的再融资新规旨在调整过热的定增市场,提高定增发行门槛,遏制市场上过度融资现象,降低企业套利空间,从而使定增市场整体回归理性。”第三方股权投资研究机构投中研究院助理分析师马少波说。

今年2月,中国证监会对《上市公司非公开发行股票实施细则》部分条文进行修订,发布《发行监管问答——关于引导规范上市公司融资行为的监管要求》,对定向增发拟发行的股份数量、定增间隔时间等作出更详细规定。随后的5月份,证监会发布《上市公司股东、董监高减持股份的若干规定》对无序减持、违规减持等作出限制。

投中研究院发布的《A股定向增发2017年7月数据报告》显示,从2016年7月至2017年7月A股上市公司定向增发预案与完成情况看,宣布定增企业数量自2016年7月一路攀升,至2016年9月达到101家的峰值,在随后10个月时间里呈现小幅下探态势。今年2月仅有36家企业宣布完成定增,这数字在今年7月更是降至21家。

从定增融资金额看,2016年7月至2017年1月,月均定向融资金额基本保持在1000亿元以上,其中2017年1月超过3000亿元。随后在2017年2月至7月间的月均定增融资金额骤然回落至1000亿元,5月至7月更是在月均500亿元融资规模徘徊。

针对定增市场降温等问题,财通基金投资经理颜平认为应辩证看待,他说:“当前定增市场在新政、新规推动下,正逐步回归‘量价舒适区’。定增项目整体折价加大、项目源丰富,资金对定增项目不再盲目追逐。身处行业龙头、核心资产优质、主业纯粹、业绩可预测和可持续等标准,成为部分参与定增机构挑选定增项目的重要标准。”

事实上,从存量定增项目规模看,并未出现大幅波动,也不乏继续投资定增盈利的公司。其中,财通基金成功中标项目平均折扣8.4折左右,截至今年7月末,中标项目加权平均浮盈近33%。九泰基金统计显示,今年上半年总存量募资规模及现金认购的1年期存量募资规模与上月基本持平。截至2017年6月30日,剔除上市公司停止实施、股东大会未通过、发审委未通过等项目,目前共有816个处于不同进度的定增项目,预计募集金额1.79万亿元,数量和规模均保持稳定。

颜平认为,目前的定增市场正经历价值回归的过程,无论是发行主体还是参与主体,都逐渐回归到2013年和2014年的状态。从参与主体看,定增从全民参与回归到专业投资者为主的状态;从发行主体看,当前定增项目折价大幅下行,部分热门标的更是出现了阶段性的低估,折扣达7折、7.5折附近。在之前的定增火爆期,要获得较高的折扣率较难。新政、新规以来建仓的定增产品,整体浮盈情况相对不错。

针对今年5月份发布的减持新规对定增项目退出时间的影响问题,九泰基金定增投资中心总经理刘开运认为,未来随着定增发行规模减少,预计定增市场将逐渐由卖方市场转向买方市场,定增折价率也将逐步提升,未来的定增投资将更依托于公司基本面与内生价值能力,更注重企业中长期竞争格局与核心竞争力优势,选取真正具备长期投资价值的公司。