《证券期货投资者适当性管理办法》是在现有制度实践的基础上,对资本市场适当性管理制度的完善、整合和提升。《办法》明确了投资者分类、产品分级、适当性匹配等各环节的标准和底线,目的是让投资者能够买到与之风险承受能力相适应的产品,减少不必要的损失,并不限制投资者交易自由

作为我国证券期货市场首部投资者保护专项规章,《证券期货投资者适当性管理办法》7月1日起正式实施。《办法》明确了投资者分类、产品分级、适当性匹配等适当性管理各环节的标准和底线,成为各市场、产品、服务适当性管理的基本依据。

6月28日,中国证监会新闻发言人邓舸在就该《办法》正式实施答记者问,并表示《办法》并未限制投资者交易自由,投资者买卖股票的权利不受影响。现有投资者参与证券期货交易是按原有制度安排进行的,实施新的《办法》将充分考虑这一现实情况,实行区别对待,“新老划断”。

适当性管理的“母法”

实际上,证券期货市场的投资者适当性管理早已有之。2007年以来,证监会陆续在基金销售、创业板、金融期货、融资融券、股转系统、私募投资基金等市场、产品或业务中建立了投资者适当性制度,起到了积极效果。但这些制度比较零散,相互独立,未覆盖部分高风险产品,而且提出的要求侧重设置准入的门槛,对经营机构的义务规定不够系统和明确。

据悉,该《办法》定位于适当性管理的“母法”,明确了投资者分类、产品分级、适当性匹配等适当性管理各环节的标准和底线,归纳整合了各市场、产品、服务的适当性相关要求,成为各市场、产品、服务适当性管理的基本依据。

整体来看,《办法》的核心要求在于强化对证券、基金、期货经营机构“卖者有责”的要求,让经营机构在获取经营收益的同时,必须承担法律规定的义务,确保权利义务的对等和统一,切实防范片面追求经济利益,向风险承受能力不足的投资者推介高风险证券期货产品,造成对投资者合法权益的损害和影响。

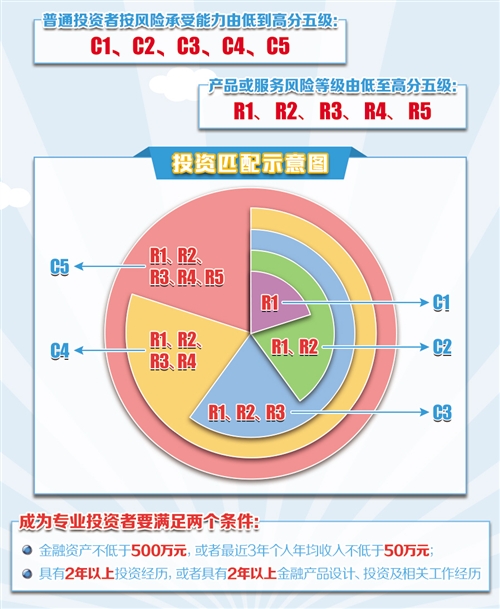

具体来看,《办法》主要规定了以下制度安排:一是形成了依据多维度指标对投资者分类的体系,统一投资者分类标准和管理要求,解决了投资者分类无统一标准、无底线要求和分类职责不明确等问题;二是明确了产品分级的底线要求和职责分工,建立层层把关、严控风险的产品分级机制,建立了监管部门确立底线要求、行业协会制定产品或者服务风险等级名录、经营机构具体划分产品或者服务风险等级的产品分级体系;三是规定了经营机构从了解投资者到纠纷处理等各个环节应当履行的适当性义务,全面从严规范相关行为,突出了适当性义务规定的可操作性,细化其具体内容、方式和程序;四是突出对于普通投资者的特别保护,向投资者提供有针对性的产品及差别化服务;五是强化了监管职责与法律责任,针对各项义务制定了相应的违规罚则,确保适当性义务落到实处。

买卖股票不受影响

“本次《办法》明确了投资者分类、产品分级、适当性匹配等各环节的标准和底线,目的是让投资者能够买到与之风险承受能力相适应的产品,减少不必要的损失,并不限制投资者交易自由。”邓舸表示。

这意味着,如果投资者主动要求购买风险等级高于其风险承受能力的产品,经过特别的风险警示程序后,经营机构仍然可以向其销售产品,投资者买卖股票的权利不受影响,可见《办法》并未限制投资者交易自由,而是让合适的投资者购买适当的产品。

对于新规实施后现有投资者如何实施适当性管理这一问题,邓舸表示,“现有投资者参与证券期货交易是按原有制度安排开展的,实施新的《办法》将充分考虑这一现实情况,实行区别对待,‘新老划断’”。

据悉,“新老划断”的具体做法是:证券期货经营机构向新客户销售产品或提供服务、向老客户销售(提供)高于原有风险等级的产品或服务,需要按照《办法》要求执行。向老客户销售(提供)不高于原有风险等级的产品或服务的,不受影响。也就是说,现有投资者如股票投资者,在《办法》实施后,可以继续买卖股票及风险等级不高于股票的产品,但当购买比股票风险等级高的产品时,比如结构化产品、场外衍生品等,则经营机构需按照《办法》执行适当性管理要求。同时,鼓励经营机构根据实际情况结合客户回访、自查、评估等工作,主动对老客户的适当性管理作出妥善安排。

此外,《办法》规定普通投资者在信息告知、风险警示、适当性匹配等方面享有特别保护。具体体现在:一是经营机构向普通投资者销售产品或者提供服务前,应当告知可能导致其投资风险的信息及适当性匹配意见;二是向普通投资者销售高风险产品或者提供相关服务,应当履行特别的注意义务;三是不得向普通投资者主动推介风险等级高于其风险承受能力,或者不符合其投资目标的产品或者服务;四是向普通投资者提供规定情形下的现场告知、警示,应当全过程录音或者录像,非现场方式应当完善配套留痕安排;五是与普通投资者发生纠纷的,经营机构应当提供相关资料,证明其已向投资者履行相应义务。

有助市场各方管控风险

邓舸表示,证券期货市场是一个有风险的专业化市场,各种产品风险特征千差万别,投资者在专业水平、风险承受能力、风险收益偏好等方面也存在很大不同,投资者适当性管理正是基于两者的差异,通过要求经营机构履行必要的义务,减少信息不对称,从而为投资者提供适当产品或服务的针对性措施,是资本市场重要的基础性制度。

对广大投资者特别是中小投资者而言,由于其在信息获取、产品风险认知与承受能力等方面处于弱势,通过要求经营机构履行适当性相关义务,有助于帮助投资者识别风险,减少超出其承受能力风险的损害。

对经营机构而言,通过执行了解评估投资者和产品、匹配销售、加强内部管理等适当性安排,能够促使经营机构规范自身行为,有效管理风险,优化投资服务,提高差异化竞争能力,有助于证券期货行业的健康发展。

对监管部门而言,经营机构适当性管理水平和投资者适当性意识的提升,有利于依法、从严、全面加强对市场的监管,防范和化解系统性风险,形成有效的市场监管体系;还可以通过适当性制度,将监管要求和压力有效传导到一线经营机构,督促其重视和落实保护投资者合法权益的责任,促进市场健康发展与社会和谐稳定。

从国外成熟市场经验来看,2008年国际金融危机后,境外成熟市场普遍要求金融中介机构在向投资者销售产品时,遵循一系列适当性行为准则,确保履行适当性义务,比如美国2010年《多德-弗兰克法案》进一步提高了金融中介的适当性义务要求。这也是境外投资者适当性制度普遍遵循的基本逻辑。