阅读提示

在中国经济进入新常态、供给侧结构性改革不断深化的过程中,转型成为中国银行业的必然选择。然而,往哪儿转?怎么转?未来前景又如何?各家银行都在摸索适合自身的发展路径。《经济日报》记者日前就此话题进行了调研采访。

往哪走:借助消费升级“东风”

两周前,深圳市民张云(化名)在网上向平安银行深圳分行提交了一份贷款申请,待银行审查通过后,接到通知的张云在去营业网点办理的当天,就拿到了一笔25万元的“新一贷”款,它是平安银行推出的一款新型消费信贷产品。“这要在前两年,向银行申请一笔贷款不知要耗费多长时间,而相关复杂的手续更不知要贷款人跑上多少趟网点呢。”张云感慨地说,现在银行的流程简化了,放款时间也比较快,更重要的是额度相对高,能够满足需求。

这是银行零售业务不断深化转型的一个缩影。

银行的零售业务,简单说就是对个人业务,一般主要指银行以个人、家庭或小企业为服务对象,提供存款、融资、委托理财、有价证券交易、代理服务、委托咨询等各类金融服务业务。其特点是交易零星分散,且交易金额较小。对公业务则一般是指为企业提供相关金融服务的业务。

“在经济新常态下,随着利率市场化的加速,金融脱媒趋势的演进,市场环境正在发生变化。”平安银行副行长蔡丽凤说。

市场的变化从平安银行第三季度业绩报告中就能看出端倪:该行部分民营中小企业、低端制造业等企业面临经营不善、利润下滑、融资困难等问题,导致企业出现资金链紧张、断裂、无力还款等情况。

蔡丽凤介绍,过去3年,平安银行发力的重点是对公业务。平安银行先后成立八大行业事业部,抓住一大批行业龙头,实现了平安银行“三步走”战略中的第一步。“现在,是时候迈出第二步——对公和零售业务并重,实现各项业务快速协调发展。”

另一变化是,我国个人及家庭的消费结构正在从吃、穿等生存型消费向教育、旅游等发展型和品质型消费过渡,消费升级使得消费金融业务迎来爆发式增长。在消费升级的带动下,银行也开始从“跑马圈地”向“深耕细作”转型,这一提升客户黏性的作法,对银行自身的生存和发展起到了至关重要的作用。

今年8月,在公布半年业绩的第二天,平安银行开启了零售银行深入转型的大幕。这不仅是平安一家银行的选择。服务个人的零售业务由于具备“弱经济周期”的优势,成为不少银行战略转型的方向,也是商业银行实现可持续发展的必然选择。

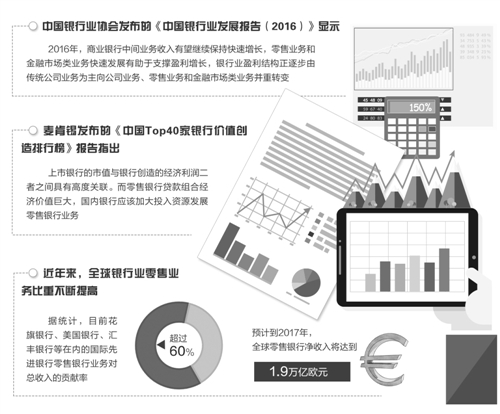

这种战略转型也顺应了全球银行业的发展趋势。近年来,全球银行业零售业务比重不断提高。据统计,目前花旗银行、美国银行、汇丰银行等国际先进银行零售银行业务对总收入的贡献率超过60%。预计到2017年,全球零售银行净收入将达到1.9万亿欧元。

国务院发展研究中心金融研究所副所长巴曙松认为,零售银行业务是商业银行提升小微企业服务能力、实现银行服务转型的关键环节之一,是商业银行整合外部资源、打造综合服务平台的有力推手。

如何转:提升服务优化产品

转型方向确定了,该如何具体落地?业内对此的争论是,由于对公业务不良率上行较快,而零售业务相对稳健,那么,是不是应该不做对公业务,而专注于发展零售业务?

这一争议也在平安银行内部引发了激烈讨论。此前,在大力发展对公业务的时期,平安银行设立了八大行业事业部,如果要深化零售转型,是不是意味着这些事业部都要撤销?

“零售转型不是不发展对公等业务,对公不强,就不能为零售提供好的资产。”平安银行董事长谢永林在内部会议上指出,要继续坚持和提升行业专业化经营能力,行业事业部不仅不会撤销,还会更深更细地做下去。他的思路是,打造“商行+投行”的新战略模型,大力发展轻资产、轻资本的轻型商业银行。

然而,银行零售业务转型的优势在哪儿?一位资深银行业观察人士认为,过去,银行对公业务的发展,为下一步零售业务的发展积累了丰富资源,规模的扩大和效益的增强,也为零售业务的战略投入和智能化布局提供了有力支持。

凭借独特的集团背景和联动优势,平安银行则被相关研究机构认为将是“最有可能在零售方面突围的银行”。平安银行背靠平安集团,而集团拥有1.25亿个人客户与3.37亿互联网用户,这被认为是其实现零售业务转型的优势。

优势的背后,平安同样面临不少挑战。蔡丽凤透露,平安银行的定量目标是——两年实现零售客户达到1.1亿,4年实现零售利润占全行50%以上。而目前的现实是,零售客户不到4000万。

该怎样用好集团优势,也是摆在平安银行面前的现实考题:用互联网方式承接海量客户是银行业的“短板”,目前在业内鲜有成功的案例。

交通银行金融研究中心副总经理周昆平认为,商业银行必须立足“高效、无缝、闭环”的原则,建立和完善全服务链管理,解决服务环节中卡壳、分割和空白等一系列问题。未来,跨渠道、线上与线下无缝接轨的客户沟通、客户体验设计、管理与改善能力将成为银行的制胜关键。

眼下,平安银行正在探索解决之道。目前已经提出了“515”核心商业模式,即通过一个智能主账户,使集团客户迁徙、外部合作获客、公私业务联动、百万大军推介、银行直接获客等5个渠道和银行的包括信用卡、消费贷款、理财产品、银保产品、房贷产品等5类银行产品相连接,全面提升客户承接和服务能力。

在产品方面,平安银行正寻求突破。该行零售部门负责人表示,未来平安零售业务将从客户的角度出发,更加关注“如何更好满足客户需求”和“如何提升客户体验”。所有的产品设计和开发均从客户的需求出发,并在运行过程中根据客户的反馈进行迭代优化,最终达到客户的预期,切实打造智能化产品体系。

看未来:打造智能化零售银行

对于未来银行所要提供的服务,张云表示,希望更加方便、快捷,最好能在需要贷款或者其他金融服务的时候,只需客户在移动端操作一下就能完成。

当前,随着互联网金融公司的兴起,人们的消费观念、消费行为正在发生着巨大转变,特别是中青年人更倾向于使用移动银行,消费群体行为偏好的这一改变,促使银行业对传统零售渠道进行变革,发展移动科技、引入“互联网+”成为必然。

如今的银行业内,已经有很多这样的探索。在平安银行零售开放日上,由平安科技自主研发的客户互动机器人吸引了不少人的目光,当消费者与机器人进行交互时,机器人可以识别客户身份,感知客户的情绪并能与客户进行语音互动,同时,机器人可以实现智能引导客户并进行业务及服务的协同。

这只是平安银行智能化场景的其中一环。在未来转型中,平安银行将重点打造智能化客户沟通渠道,包含线上、线下及远程全渠道的客户服务体系。线上是为客户提供24小时的金融管家、生活助手服务,线下的网点则为客户提供综合的个性理财、快捷业务办理以及与集团互通的服务网络,而介于线上、线下之间,还有远程电话服务团队,提供主动销售、即时应答和集团产品交叉推介等服务。

“今年上半年,我们已经把网络金融事业部和小企业部合并了。”平安银行零售部门负责人表示,所以,我们现在线上和线下结合,线上有大数据模型控制风险、提高效率。“小企业的业务特点是短、频、快、急,现在很多业务已经实现自动审批,效率非常高。”

平安银行的实践也为人们描绘出未来银行的智能化场景。未来,平安银行的零售业务将从人们的生活场景出发,把平安银行的综合金融服务嵌入到客户的每个生活场景中,真正实现一个客户、一个账户、多个产品、一站式服务的综合金融服务平台。

“银行由网点业务为主向“网点+互联网”业务转型。”周昆平认为,银行业的未来,是减少实体网点,取而代之的将是更加专业化、智能化、移动化、网络化的新模式,通过网点咨询和网上办理业务这种“网点+互联网”服务方式来满足客户多元化、高效率、安全性的金融需求。