本报记者 钱箐旎

编者按 近年来,我国居民最终消费在GDP中的贡献率不断上升,但和发达国家相比,消费对于经济增长的贡献率依旧偏低。提升消费水平,促进消费升级,金融的支持必不可少。当前,我国在金融支持消费方面总体状况如何,相关机构和产品能否满足消费需求?今天起,本版推出金融支持消费系列报道,敬请关注。

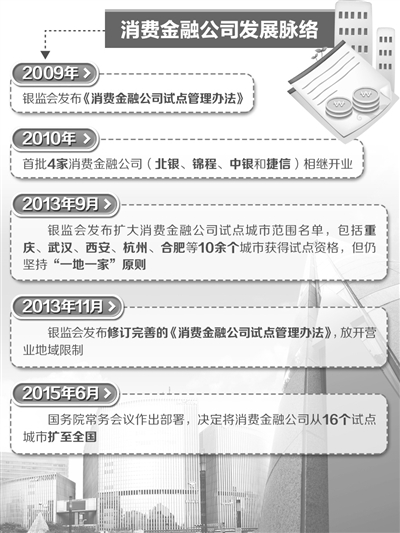

近两年来,个人消费金融成为各大金融机构竞相抢食的香饽饽。除了传统的商业银行个人消费贷款,消费金融公司更成为其中的主力军。日前召开的国务院常务会议决定,放开市场准入,将原在16个城市开展的消费金融公司试点扩大至全国。此举将有力释放消费潜力、促进消费升级。那么,面对巨大的个人消费市场,金融机构如何挖掘市场新空间?

市场复合增长率超20%

消费金融市场的空间究竟有多大?中国银监会数据显示,截至2014年末,消费金融行业资产总计224.23亿元,贷款余额208.8亿元,实现净利润4.66亿元,累计为135万名客户提供消费金融服务。而艾瑞咨询预计,2014年至2017年,中国消费信贷规模依然将维持20%以上的复合增长率,预计2017年将超过27万亿元。

巨大的潜力激发了市场的热情。自2014年中国银监会发布《消费金融公司试点管理办法》的新规以来,已有包括兴业消费金融股份公司、海尔消费金融有限公司、招联消费金融有限公司、湖北消费金融股份有限公司、马上消费金融公司和苏宁消费金融有限公司等在内的多家消费金融公司相继成立。此外,一些商业银行也按捺不住加入战团,《经济日报》记者获悉,包括上海银行、晋商银行在内的多家机构,正在申报筹建消费金融公司。

产品多元各具定位

消费金融公司是指不吸收公众存款,以小额、分散为原则,为中国境内居民个人提供以消费为目的的贷款的非银行金融机构,包括个人耐用消费品贷款及一般用途个人消费贷款等,业务范围明确不包括房贷和车贷。

从目前情况看,多家试点消费金融公司的产品各有定位。马上消费金融创始人兼CEO赵国庆表示,该公司将上线的是主要股东单位的会员贷和员工白名单,系统成熟后再上不同产品线。招联消费金融也表示,率先试运营的产品主要有两款,一是面向包括大学生在内的年轻群体的“零零花”,二是面向年轻白领发放的消费贷款产品“好期待”。

海尔消费金融则明确表示,将融合海尔的传统产业与互联网消费金融运作特点,通过线上线下整合成O2O闭环,打造国内首家产融结合的消费金融公司。同样借助发起人平台的还有苏宁消费金融,该公司将苏宁的电商平台和消费信贷无缝对接,消费者在购买商品时,即可选择消费贷款分期支付。

目前,传统商业银行提供的消费金融服务主要以房贷、车贷等为主,个人消费贷款所占比重相对较小。但随着消费市场潜力的逐步释放,一些商业银行开始加大力度,不断推出针对个人消费者的信贷产品。比如,哈尔滨银行针对全市范围内部分单位职工推出的薪e贷产品,可用于购买耐用消费品、旅游、婚嫁、教育等消费类支出;台州银行针对有稳定收入的客户,提供的免抵押个人消费类自助贷款——薪易贷产品,可随用随取,贷款用1天算1天利息,最长用3年,且利率不上浮。

风控还要加力

消费金融蓬勃发展的同时,其中的风险也不可小觑。数据显示,2014年末,消费金融公司不良资产率为1.56%,高于商业银行的1.25%。如何在支持个人消费的同时管控好消费金融风险?

比如,不少消费金融公司尝试利用互联网大数据补充个人信用评估,打造不同于传统银行的错位竞争发展路径。如招联公司与芝麻信用合作,在支付宝服务窗推出“好期贷”产品,根据芝麻信用评分的高低,为个人确定贷款额度。

对消费金融公司而言,大数据带来的动力主要有二:一是提高放贷审批效率,既获取了更多客户,也增强了客户黏性;二是增强风险防控力度,从源头上降低贷款逾期率。尽管如此,随着市场范围的逐渐扩大,不良率也有所上升。

风控水平如何提高?一位消费金融公司从业人员向《经济日报》记者表示,首先,建议加强对客户资质及真实性的审核,判断客户是否有真实的贷款需求,避免套现和欺诈行为,以防范风险;其次,需建立完善的后台系统和审核标准,对客户申请进行系统性评判;在合同执行过程中,建议提供还款日之前的还款提醒服务,如果发生非意外情况的逾期还款,将按照合同约定收取相应的滞纳金。此外,客户通过银行或消费金融公司申请个人消费贷款,都将纳入央行征信系统,这也为风险防控增添了一把防护伞。