编者按 互联网的飞速发展,推动了各种数据的爆炸式增长。这些海量数据中蕴含了无限价值。随着大数据在各行业的逐渐推广,金融行业也开始进入大数据时代,并形成了一些较为典型的应用,如高频金融交易、小额信贷、精准营销、风险定价,等等。大数据在哪些方面深刻改变了传统金融业?从目前国内银行对大数据的使用状况看,又有哪些瓶颈亟待突破?本报从今天起推出“金融业走进大数据时代”系列报道,将对上述问题作详细梳理,寻找答案。

电梯公司的数据能为银行提供风险预警?这不是天方夜谭,而是美国纽约一家金融服务商提供的真实业务。据了解,电梯运营商提供的数据包括每部电梯在哪个写字楼的哪一层停,停了多久等。通过与黄页上的公司地址相匹配,就能得到电梯每天在每个公司停靠的次数。如果有一天某个数据突然发生大幅增加或者减少,服务商就会向银行发出预警,客户经理会即刻拜访相应企业,从而让银行的贷后检查变得更有效。

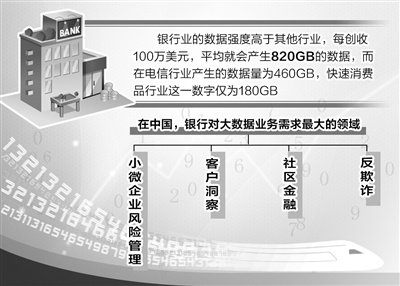

这个神奇的故事,正说明大数据技术对银行业务模式创新的作用。近日,波士顿咨询公司发布了《互联网金融生态系统2020系列报告之大数据篇》,该报告显示,银行业的数据强度高于其他行业,每创收100万美元,平均就会产生820GB的数据,而在电信行业产生的数据量为460GB,快速消费品行业这一数字仅为180GB。“海量高价值数据的积累,使银行业在发展大数据能力方面具有天然优势。”波士顿咨询公司董事经理张越告诉《经济日报》记者。

大数据究竟在哪些方面让传统银行面貌一新?从目前国内银行对大数据的使用状况看,又有哪些瓶颈亟待突破?

细微动向尽在掌握

在波士顿咨询公司董事总经理何大勇看来,银行业对大数据的“热衷”,根本原因是计算成本的大幅下降。“2000年左右,4大国有商业银行建设数据仓库,一期投资是1亿元,8TB的数据要3到4天才能导入,但现在上PB的数据库(1PB=1024TB),建设成本只有过去的百分之一。”与此同时,银行本身也面临着诸如混业经营的转型和业务模式的改变,“这些都让它们不得不沉下身子,寻找和满足长尾客户。”

从国际发展来看,目前海外已有约三分之一的银行能较好地对大数据进行应用,并已将其转化为可持续的商业价值。据张越介绍,一家澳大利亚银行通过大数据分析发现,家中即将有婴儿诞生的客户对寿险产品的潜在需求最大,通过客户的银行卡交易数据进行分析,很容易识别出这些家庭。在对这些家庭进行有针对性推销后,最终有38%的客户选择了银行推荐的产品。

“在中国,银行对大数据业务最大的需求集中在4个领域:小微企业风险管理、客户洞察、社区金融和反欺诈。”信息服务提供商软通动力金融商业智能事业部负责人史研告诉记者,拿客户洞察来说,过去银行主要是通过9项或者12项内部资产数据对某一用户进行评估,“比如存取款情况、信用卡消费情况等等,但现在银行已不再满足于仅研究金融行为,而开始对包括电商购买偏好、社交行为等数据进行分析。”

广州市民金可人表示,作为普通用户,被银行了解让她感觉“很贴心”,“我每年都要去境外购物,现在只要一出境,就会接到我的信用卡发卡行发来的提示信息,问我要不要临时调高额度,最厉害的是上次去香港海港城,刚进门就收到了短信,告诉我只要关注银行的微信账号,就能得到100港元的海港城优惠券。我平时很少参与银行的促销活动,可那一次却马上就参与了。”

创新需突破三“瓶颈”

不过,与海外银行相比,国内银行应用大数据也面临诸多困难。

困难之一来自于银行内部数据不足以用于分析。据了解,目前国内缺乏包括数据交换、定价、交易方式等“游戏规则”,也缺乏包括数据中间商、汇聚商、价值链数据共享平台等第三方角色。在这种情况下,除了像BAT等互联网巨头能够打造自己的数据生态外,大部分提供外部数据的公司还处在孤立和散落的状态。“虽然它们已经开始关心自己数据资产的使用和变现,但不具有打通整个链条的能力。”史研表示,信息服务提供商正在尝试打造这样的平台,“软通动力针对数据资产化管理成立了一家新的公司,为银行和其他行业提供外部数据的管理和服务。”

困难之二是消费者最为关注的信息安全。在业内专家看来,国内银行的数据安全水平高低不齐,全国性的国有商业银行和股份制银行在体系架构和技术手段准备上已经比较完备,中小银行相对薄弱。此外,同一银行不同部门的信息安全水平也有所不同,信息科技部门通常高度警觉,业务部门则相对薄弱。在竞争压力下,如果内控机制不健全,就很容易诱发信息安全问题。“大数据服务需要保护用户隐私的相关标准和政策出台。”张越表示,国内银行也需要增强安全意识。

困难之三则是对大数据有效性的评估。“其实,大数据不能包治百病,应用效果在各家银行的实践中也各有不同。其中重要的原因,就是引入的外部数据质量参差不齐。”史研告诉记者,在剔除“脏数据”(无法用于分析、质量不高的数据)上,技术能够提供部分帮助,“比如,可以通过技术手段实现数据上的交叉检核,从而提升数据的可信度,帮助银行真正发挥数据的价值。”