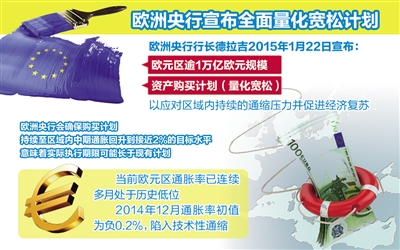

去年新兴市场的“风声鹤唳”许多人还记忆犹新。现在,国际主要经济体的货币政策走向又有了新的变化。1月22日,欧洲央行启动量化宽松政策,表示将从今年3月份开始每月购买主权债券600亿欧元,直至2016年9月。据此计算,欧版QE将持续18个月,总规模高达1.08万亿欧元,远超市场预期。与此同时,美国量化宽松正常化的趋势不断上升,年内加息的预期增强。欧美“一进一退”的货币政策分化将对我国有多大影响?

当前市场讨论的焦点集中在其对我国的出口、跨境资本流动以及我国央行货币政策的影响上。

作为“三驾马车”之一,出口无疑对我国经济至关重要。有观点认为,欧版QE推出会推动人民币升值并削弱中国出口能力。1月23日,在国务院新闻办召开的2014年金融改革、支持实体经济进展成效吹风会上,央行副行长潘功胜谈及欧洲央行新版QE政策对中国经济的影响时表示,欧洲是中国最主要的一个贸易伙伴,欧洲央行新版QE政策推出,有助于提振欧元区的经济,并将增加外需,有利于中国的出口,这是其积极的一面。

但跨境资本流动的不确定性仍然会增大。“欧版QE政策加上美国量化宽松政策正常化的趋势,将会进一步推动美元汇率的走强,从而可能会对人民币对美元汇率形成下行压力。”潘功胜认为,欧洲央行新版QE的政策,所提供的大量流动性毫无疑问会产生溢出效应,而美元汇率的走强又会带动资金回流美国。也就是说,跨境资本大幅流入或流出我国的可能性均存在。

2014年以来,我国跨境资本流动波动已经有所增大。就拿银行结售汇数据来看,一季度顺差仅1600亿美元,到三季度直接转为逆差,四季度逆差更是继续扩大。随着各国货币政策的分化,资金跨境大幅度流动的可能性将会更大。

但总体来看,我国遭遇“热钱”大进大出冲击的可能性较低,更有能力抵御跨境资本大幅流动所带来的影响。“资金流动会不会猛烈,相当程度上取决于一个国家的基本面。如果一个国家基本面很差,恐慌的情绪很可能导致资本大幅流出。”央行首席经济学家马骏认为,由于我国资本项目尚未完全放开,因此受到的冲击可能相对较小。

更重要的是,我国基本面较为稳健。从我国当前主要的经济指标来看,我国经济增长是世界大国中较高的,2014年达到7.4%;同时,我国通货膨胀率也比其他国家要适中,2014年CPI同比上涨2.0%,这与俄罗斯通货膨胀率飙升、一些经济体陷入通缩相比,状况要好得多。此外,我国的财政赤字占GDP的比重远低于世界很多国家,再加上近4万亿美元的外汇储备,能够抵御外部冲击的力量较强。

在欧版QE推出之时,也使得我国货币政策的宽松预期更加浓烈。民生证券分析师认为,降准、降息和定向货币政策工具都可能轮番上阵。还有分析认为,我国货币政策将继续保持稳健,不会实施大规模的量化宽松政策,但会适时适度预调微调以保证流动性的松紧适度。此前,在2015世界经济论坛年会上,央行行长周小川表示,货币政策不是万能药,但可以为结构性改革提供空间和时间。中国货币政策将保持稳定。