3月31日,中国虚拟运营商产业联盟成立,由中国虚拟运营商提供给消费者的第一个170手机用户诞生,标志着我国虚拟运营商进入实际操作阶段。不过,有消息称,基础运营商给予虚拟运营商的业务批发价格并不比其他代理商便宜。那么,虚拟运营商还能为消费者带来更便宜的资费套餐和丰富的增值服务吗?

“赔本”的买卖

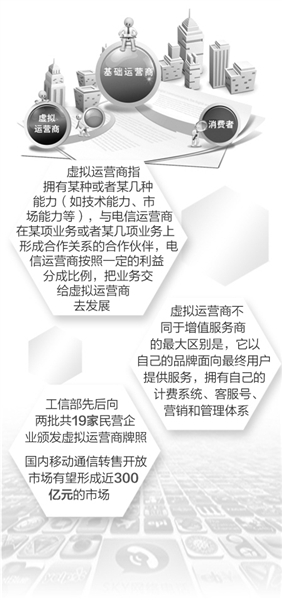

虚拟运营商本身并没有无线网等移动通信网络基础设施,需要向3家基础运营商购买移动通信服务,再包装成自有品牌销售给用户。这就意味着,基础运营商的“批发价”将是虚拟运营商盈利的门槛。

按照工信部要求,基础运营商给转售企业的批发价格不能高出当地同类业务的最优惠价格,具体价格将由基础运营商和虚拟运营商自己洽谈。目前有消息说,基础运营商按七折左右价格将短信、流量资费“批发”给虚拟运营商,短信结算价格是7分钱/条,流量是120元/G,语音资费是0.1元/分钟。

苏宁互联不久前曾公开18种套餐资费征求消费者意见,其中8元套餐包含180M流量、80分钟通话时间、80条短信以及8小时免费WiFi。按照传闻的基础运营商的批发价来算,这个套餐不仅不能盈利,还亏本不少。

“醉翁之意”在用户

面对赔本的买卖,虚拟运营商图的是什么?中国工程院院士邬贺铨认为,多数虚拟运营商并没有打算从通信业务中直接获得利润,而是借助虚拟运营商业务获得忠实用户,并推出相应的增值服务,完善发展其原来的业务,比如,一些零售物流企业希望将用户捆绑到主业中来。

3月31日,京东集团发布旗下虚拟通讯运营品牌“京东通信”,并宣布京东通信业务将于今年5月中下旬正式上线。京东相关负责人就此对本报记者表示,京东通信上线后将灵活处理用户每月剩余流量,用户不但可以自己享用,还可以将其分享给亲朋好友。京东通信还将在大数据挖掘、后向运营的基础上,推出全新的融合金融服务的产品。

不仅如此,虚拟运营商市场本身也是一块大蛋糕。据埃森哲大中华区通信、媒体与高科技事业部总裁黄国斌介绍,目前,移动虚拟网络运营商针对特定消费群的差异化捆绑服务已经成为主流,移动互联网相关的服务成为热点,并在联网设备和物联网领域不断拓展。近年来,移动虚拟网络运营商模式占全球移动通信市场份额稳定在2%左右,并呈稳步上升的趋势,照此比例测算,国内移动通信转售开放市场将形成近300亿元的市场。

构建商业模式

当前,中国虚拟运营商发展的主要机会在于运营商无线网络的低利用率,即将空置的网络带宽通过虚拟运营商的转售,为网络运营商带来额外收入,从而提升其现有网络资产的产出,提高盈利能力。

在政策环境和网络资源上,虚拟运营商都得到了很好的保证。据了解,目前,中国电信向虚拟运营商开放了90个本地网,中国联通则开放了300多个本地网。“虚拟运营商首先要做好基础服务,保证通信服务质量;然后要利用自己的业务优势,面向更细分的市场。”赛迪顾问互联网产业研究中心总经理耿岩认为。

比如,苏宁、国美、京东、阿里等综合或在线渠道商,优势在于以其丰富的自有业务为基础,可以推出定向的流量免费;巴士在线、北纬通信等增值服务商,优势在于增值服务和内容服务的经验;爱施德、乐语等通信渠道商,优势在于有与运营商、终端厂商合作的基础及线下销售服务网络。

“同时,虚拟运营商进入移动通信领域,将会引起定价机制的改变,随着虚拟运营商用户的增加,他们将会有更多议价权,并摊薄自己的网络成本。”耿岩说。