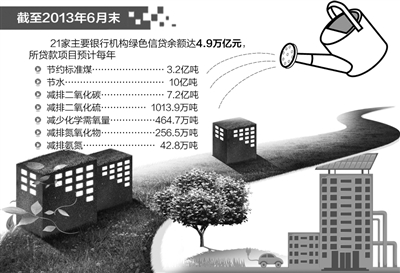

银行业近年来在绿色信贷上的努力在2013年得到了集中体现。据不完全统计,多个地区的银行业在绿色信贷业务指标上完成良好,而不同的银行对于“绿色金融”的话题都在进行着契合自身定位的思考。

把住“两高一剩”关卡

严控“两高一剩”行业信贷规模,是银行业实施绿色信贷的重要举措。统计数据显示,截至2013年末,甘肃银监局辖区内银行业“两高一剩”行业贷款占比由年初的10.6%下降到8.37%;农业银行广东分行节能减排贷款余额达48.6亿元,循环经济和新能源贷款余额15.3亿元,“两高一剩”行业贷款余额比年初减少38.1亿元。

在具体措施上,农行广东分行从区域、行业、客户3个维度评估“两高一剩”行业产能过剩情况及风险状况,以前瞻性地进行结构调整;甘肃银监局则采用“名单制管理”来提高贷后管理的精细化水平,将客户分为支持类、维持类、压缩类、退出类4类,逐步压缩退出“两高一剩”企业授信,通过差别杠杆约束、以资金要素倒逼产业转型调整。

作为传统工业大省,河北省“两高一剩”行业占比偏高,为了化解产能过剩,河北省部分金融机构同样实行了严格的名单制管理。“2012年以来,我们共对不符合排污标准的20余个客户主动进行了信贷压缩、退出或增加风险缓释手段等措施。”光大银行石家庄分行有关负责人说。

“绿意”渗入各环节

从践行绿色信贷标准化解产能过剩,到创新产品助力节能减排,通过差别化信贷、服务和产品推陈出新,银行业已将“绿意”渗入日常生产、生活的各个环节。

当前,机动车污染已成为我国空气污染的重要来源,而汽车在频繁刹车、起步和低速行驶时的尾气排放量大大增加。对此,光大银行石家庄分行早在2012年就与河北省高速公路管理局合作共同开发了“ETC联名卡”。

“截至2014年2月末,我行已经在ETC联名卡项目上投入2200多万元,共有6.74万名客户办理了此项业务,为100多万辆次汽车提供了高速不停车通行服务,预计节省燃料2.5万升,有效减少了汽车尾气排放污染。”光大银行石家庄分行副行长魏昭说。

在农行广东分行,则将绿色环保的理念融入了信贷业务全流程。比如在审查审批环节,该行对环境友好类客户和项目优先办理,对达不到环保要求的项目“一票否决”。在办贷效率上,该行对符合国家产业政策和环保政策的项目开辟“绿色通道”,由省行相关部门与经营行组成联合平行作业团队,简化程序,提高效率。

在甘肃,本着“锁定存量风险,管住增量风险”的原则,当地银监系统引导银行业金融机构深入调查,摸清自身所涉及的产能过剩行业、企业的实际情况,加强动态跟踪监测,按照“一户一策”,制订了一系列具体化解方案,妥善化解了存量产能风险。

可以质押的排污权指标

河北省有一家主要经营高纯苯、硝化级甲苯及化工类产品的企业,近期有意引进两个新项目,由于该企业需新增污染物排放量,为此向河北省环境交易中心购进化学需氧量350.9吨、二氧化硫1238.60吨,排污权交易金额681.24万元。该企业负责人在得知光大银行可以以排污权质押申请授信的消息后,专程去咨询了相关事宜。

光大银行石家庄分行接到该企业的授信申请后,经与河北省环保厅充分沟通、论证并对企业进行了详细调查,决定一次性给予申请人排污权质押贷授信500万元,有力支持了该中小化工企业的顺利投产,并取得了良好的经济效益和社会效益。

“排污指标作为一种资产来质押,可以帮助企业筹集资金用于技术改造和节能减排。”据河北省环保厅副厅长李葆介绍,2013年在全国有11个排污权有偿使用和交易试点省,除河北外,山西、浙江、湖南、陕西等4个试点省也已开展了排污权抵押贷款业务。其中,浙江省232家企业通过排污权抵押获得银行贷款35.10亿元,陕西省以省排污权交易中心为平台,以排污权抵押融资为核心,由兴业银行提供300亿元专项信贷资金,支持排污权市场建设,开展重点行业和重点项目的排污权抵押融资业务。