信用卡优化服务促消费

近期召开的中央经济工作会议明确提出,明年要大力提振消费、提高投资效益,全方位扩大国内需求。

信用卡作为集消费信贷和支付于一体的金融产品,广泛服务于各类消费场景,是促进消费、惠及民生的重要工具之一。但近年来,信用卡数量及交易金额的减少成为众多银行需要面临的现实问题。业内人士认为,在行业发展新阶段,信用卡业务需要从追求数量的增长,切换为追求质量的发展,通过精细化经营不断挖掘并释放消费潜力。

正视困境谋突破

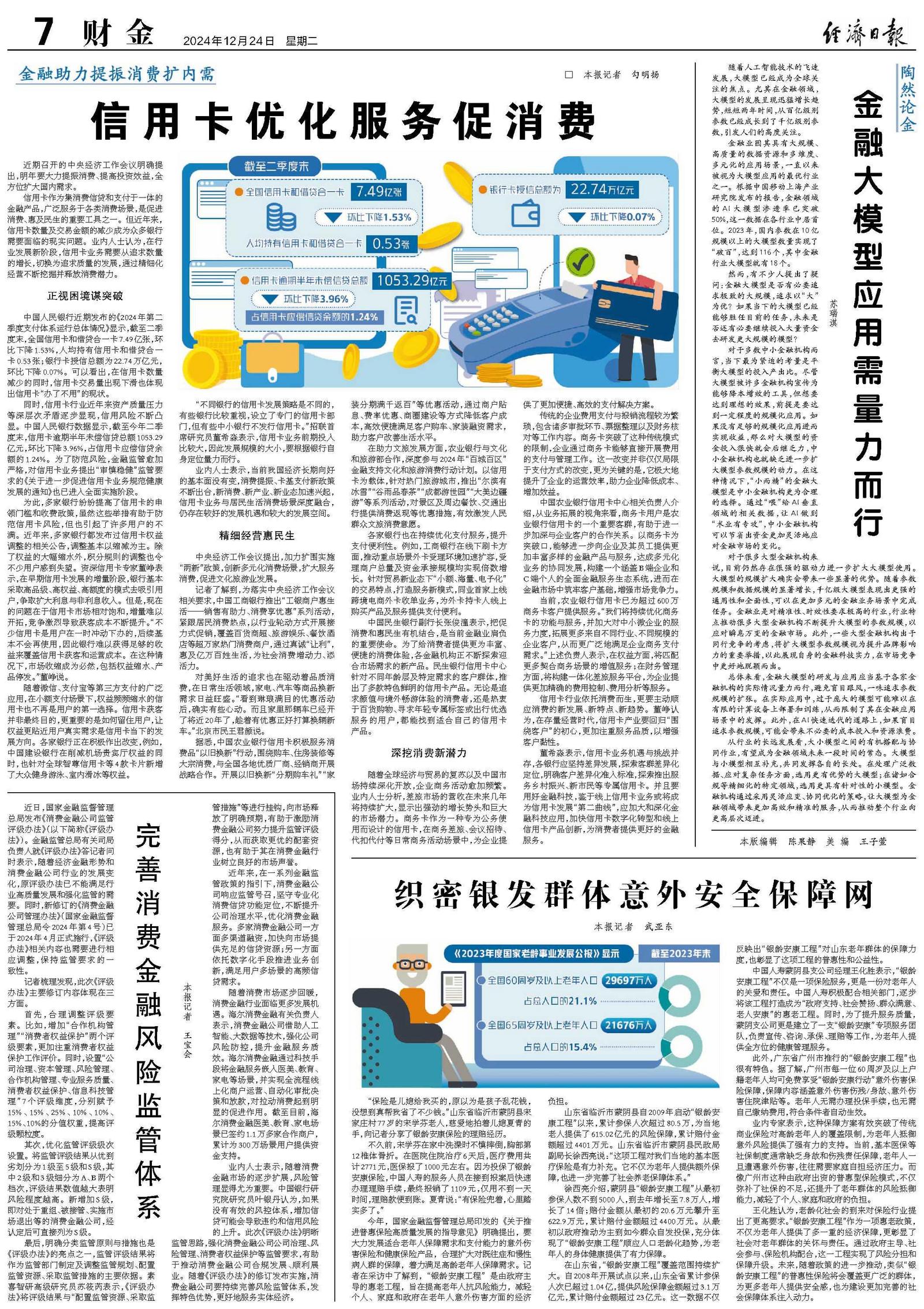

中国人民银行近期发布的《2024年第二季度支付体系运行总体情况》显示,截至二季度末,全国信用卡和借贷合一卡7.49亿张,环比下降1.53%,人均持有信用卡和借贷合一卡0.53张;银行卡授信总额为22.74万亿元,环比下降0.07%。可以看出,在信用卡数量减少的同时,信用卡交易量出现下滑也体现出信用卡“办了不用”的现状。

同时,信用卡行业近年来资产质量压力等深层次矛盾逐步显现,信用风险不断凸显。中国人民银行数据显示,截至今年二季度末,信用卡逾期半年未偿信贷总额1053.29亿元,环比下降3.96%,占信用卡应偿信贷余额的1.24%。为了防范风险,金融监管愈加严格,对信用卡业务提出“审慎稳健”监管要求的《关于进一步促进信用卡业务规范健康发展的通知》也已进入全面实施阶段。

为此,多家银行纷纷提高了信用卡的申领门槛和收费政策,虽然这些举措有助于防范信用卡风险,但也引起了许多用户的不满。近年来,多家银行都发布过信用卡权益调整的相关公告,调整基本以缩减为主。除了权益的大幅缩水外,积分规则的调整也令不少用户感到失望。资深信用卡专家董峥表示,在早期信用卡发展的增量阶段,银行基本采取高品级、高权益、高额度的模式去吸引用户,争取扩大利息与非利息收入。但是,现在的问题在于信用卡市场相对饱和,增量难以开拓,竞争激烈导致获客成本不断提升。“不少信用卡是用户在一时冲动下办的,后续基本不会再使用,因此银行难以获得足够的收益来覆盖信用卡获客和运营成本。在这种情况下,市场收缩成为必然,包括权益缩水、产品停发。”董峥说。

随着微信、支付宝等第三方支付的广泛应用,在小额支付场景下,权益频频缩水的信用卡也不再是用户的第一选择。信用卡获客并非最终目的,更重要的是如何留住用户,让权益更贴近用户真实需求是信用卡当下的发展方向。各家银行正在积极作出改变,例如,中国建设银行在削减机场贵宾厅权益的同时,也针对全球智尊信用卡等4款卡片新增了大众健身游泳、室内滑冰等权益。

“不同银行的信用卡发展策略是不同的,有些银行比较重视,设立了专门的信用卡部门,但有些中小银行不发行信用卡。”招联首席研究员董希淼表示,信用卡业务前期投入比较大,因此发展规模的大小,要根据银行自身定位量力而行。

业内人士表示,当前我国经济长期向好的基本面没有变,消费提振、卡基支付新政策不断出台,新消费、新产业、新业态加速兴起,信用卡业务与居民生活消费场景深度融合,仍存在较好的发展机遇和较大的发展空间。

精细经营惠民生

中央经济工作会议提出,加力扩围实施“两新”政策,创新多元化消费场景,扩大服务消费,促进文化旅游业发展。

记者了解到,为落实中央经济工作会议相关要求,中国工商银行推出“工银商户惠生活——销售有助力、消费享优惠”系列活动,紧跟居民消费热点,以行业轮动方式开展接力式促销,覆盖百货商超、旅游娱乐、餐饮酒店等超万家热门消费商户,通过真诚“让利”,惠及亿万百姓生活,为社会消费增动力、添活力。

对美好生活的追求也在驱动着品质消费,在日常生活领域,家电、汽车等商品换新需求日益旺盛。“看到琳琅满目的优惠活动后,确实有些心动。而且家里那辆车已经开了将近20年了,趁着有优惠正好打算换辆新车。”北京市民王君颜说。

据悉,中国农业银行信用卡积极服务消费品“以旧换新”行动,围绕购车、住房装修等大宗消费,与全国各地优质厂商、经销商开展战略合作。开展以旧换新“分期购车礼”“家装分期满千返百”等优惠活动,通过商户贴息、费率优惠、商圈建设等方式降低客户成本,高效便捷满足客户购车、家装融资需求,助力客户改善生活水平。

在助力文旅发展方面,农业银行与文化和旅游部合作,深度参与2024年“百城百区”金融支持文化和旅游消费行动计划。以信用卡为载体,针对热门旅游城市,推出“尔滨有冰雪”“谷雨品春茶”“成都游世园”“大美边疆游”等系列活动,对景区及周边餐饮、交通出行提供消费返现等优惠措施,有效激发人民群众文旅消费意愿。

各家银行也在持续优化支付服务,提升支付便利性。例如,工商银行在线下刷卡方面,推动重点场景外卡受理环境加速扩容,受理商户总量及资金承接规模均实现倍数增长。针对贸易新业态下“小额、海量、电子化”的交易特点,打造服务新模式,同业首家上线跨境电商外卡收单业务,为外卡持卡人线上购买产品及服务提供支付便利。

中国民生银行副行长张俊潼表示,把促消费和惠民生有机结合,是当前金融业肩负的重要使命。为了给消费者提供更为丰富、便捷的消费体验,各金融机构正不断探索迎合市场需求的新产品。民生银行信用卡中心针对不同年龄层及特定需求的客户群体,推出了多款特色鲜明的信用卡产品。无论是追求颜值与境外畅游体验的消费者,还是热衷于百货购物、寻求年轻专属标签或出行优选服务的用户,都能找到适合自己的信用卡产品。

深挖消费新潜力

随着全球经济与贸易的复苏以及中国市场持续深化开放,企业商务活动愈加频繁。业内人士分析,差旅市场的营收在未来几年将持续扩大,显示出强劲的增长势头和巨大的市场潜力。商务卡作为一种专为公务使用而设计的信用卡,在商务差旅、会议招待、代扣代付等日常商务活动场景中,为企业提供了更加便捷、高效的支付解决方案。

传统的企业费用支付与报销流程较为繁琐,包含诸多审批环节、票据整理以及财务核对等工作内容。商务卡突破了这种传统模式的限制,企业通过商务卡能够直接开展费用的支付与管理工作。这一改变并非仅仅局限于支付方式的改变,更为关键的是,它极大地提升了企业的运营效率,助力企业降低成本、增加效益。

中国农业银行信用卡中心相关负责人介绍,从业务拓展的视角来看,商务卡用户是农业银行信用卡的一个重要客群,有助于进一步加深与企业客户的合作关系。以商务卡为突破口,能够进一步向企业及其员工提供更加丰富多样的金融产品与服务,达成多元化业务的协同发展,构建一个涵盖B端企业和C端个人的全面金融服务生态系统,进而在金融市场中筑牢客户基础,增强市场竞争力。

当前,农业银行信用卡已为超过600万商务卡客户提供服务。“我们将持续优化商务卡的功能与服务,并加大对中小微企业的服务力度,拓展更多来自不同行业、不同规模的企业客户,从而更广泛地满足企业商务支付需求。”上述负责人表示,在权益方面,将匹配更多契合商务场景的增值服务;在财务管理方面,将构建一体化差旅服务平台,为企业提供更加精确的费用控制、费用分析等服务。

信用卡行业依托消费而生,更要主动顺应消费的新发展、新特点、新趋势。董峥认为,在存量经营时代,信用卡产业要回归“围绕客户”的初心,更加注重服务品质,以增强客户黏性。

董希淼表示,信用卡业务机遇与挑战并存,各银行应坚持差异发展,探索客群差异化定位,明确客户差异化准入标准,探索推出服务乡村振兴、新市民等专属信用卡。并且要用好金融科技,鉴于线上信用卡业务或将成为信用卡发展“第二曲线”,应加大和深化金融科技应用,加快信用卡数字化转型和线上信用卡产品创新,为消费者提供更好的金融服务。