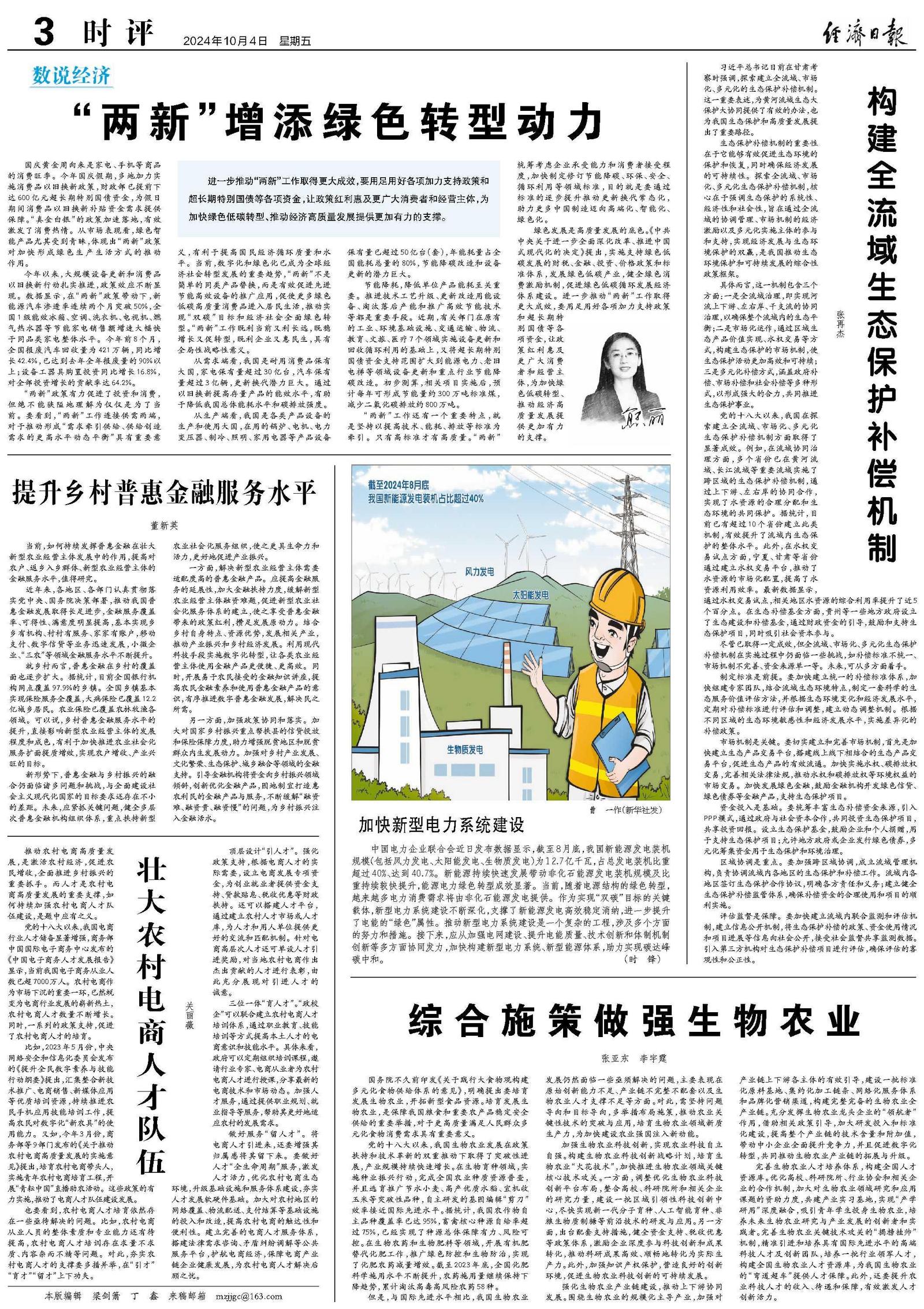

提升乡村普惠金融服务水平

当前,如何持续发挥普惠金融在壮大新型农业经营主体发展中的作用,提高对农户、返乡入乡群体、新型农业经营主体的金融服务水平,值得研究。

近年来,各地区、各部门认真贯彻落实党中央、国务院决策部署,推动我国普惠金融发展取得长足进步,金融服务覆盖率、可得性、满意度明显提高,基本实现乡乡有机构、村村有服务、家家有账户,移动支付、数字信贷等业务迅速发展,小微企业、“三农”等领域金融服务水平不断提升。

就乡村而言,普惠金融在乡村的覆盖面也逐步扩大。据统计,目前全国银行机构网点覆盖97.9%的乡镇。全国乡镇基本实现保险服务全覆盖,大病保险已覆盖12.2亿城乡居民。农业保险已覆盖农林牧渔各领域。可以说,乡村普惠金融服务水平的提升,直接影响新型农业经营主体的发展程度和成色,有利于加快推进农业社会化服务扩面提质增效,实现农户增收、产业兴旺的目标。

新形势下,普惠金融与乡村振兴的融合仍面临诸多问题和挑战,与全面建设社会主义现代化国家的目标要求还存在不小的差距。未来,应紧抓关键问题,健全多层次普惠金融机构组织体系,重点扶持新型农业社会化服务组织,使之更具生命力和活力,更好地促进产业振兴。

一方面,解决新型农业经营主体需要适配度高的普惠金融产品。应提高金融服务的延展性,加大金融扶持力度,缓解新型农业经营主体融资难题,促进新型农业社会化服务体系的建立,使之享受普惠金融带来的政策红利,攒足发展原动力。结合乡村自身特点、资源优势,发展相关产业,推动产业振兴和乡村经济发展。利用现代科技手段实施数字化转型,让各类农业经营主体使用金融产品更便捷、更高效。同时,开展易于农民接受的金融知识讲座,提高农民金融素养和使用普惠金融产品的意识,有序推进数字普惠金融发展,解决民之所需。

另一方面,加强政策协同和落实。加大对国家乡村振兴重点帮扶县的信贷投放和保险保障力度,助力增强脱贫地区和脱贫群众内生发展动力。加强对乡村产业发展、文化繁荣、生态保护、城乡融合等领域的金融支持。引导金融机构将资金向乡村振兴领域倾斜,创新优化金融产品,因地制宜打造惠农利民的金融产品与服务,不断缓解“融资难、融资贵、融资慢”的问题,为乡村振兴注入金融活水。