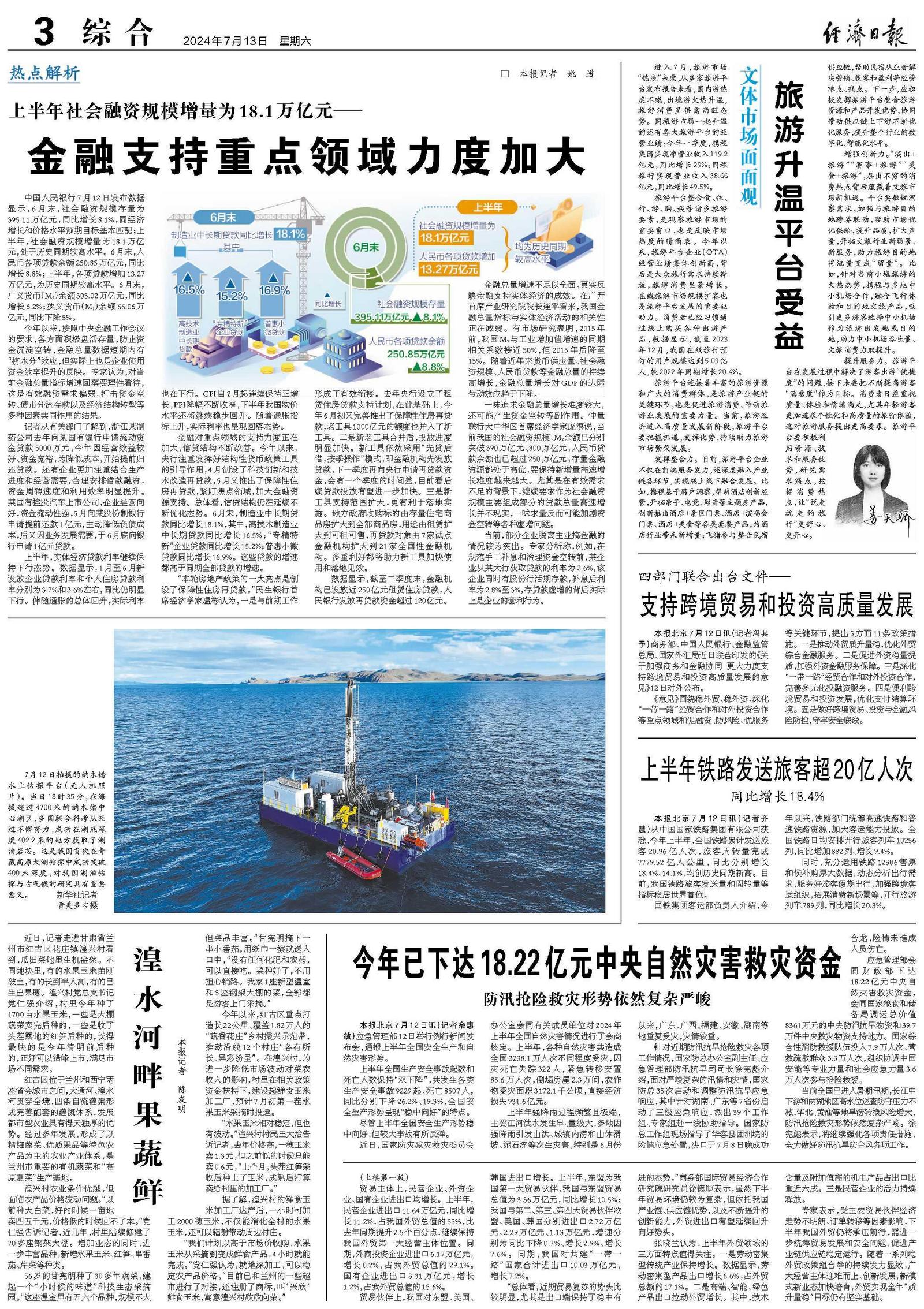

上半年社会融资规模增量为18.1万亿元——

金融支持重点领域力度加大

中国人民银行7月12日发布数据显示,6月末,社会融资规模存量为395.11万亿元,同比增长8.1%,同经济增长和价格水平预期目标基本匹配;上半年,社会融资规模增量为18.1万亿元,处于历史同期较高水平。6月末,人民币各项贷款余额250.85万亿元,同比增长8.8%;上半年,各项贷款增加13.27万亿元,为历史同期较高水平。6月末,广义货币(M_2)余额305.02万亿元,同比增长6.2%;狭义货币(M_1)余额66.06万亿元,同比下降5%。

今年以来,按照中央金融工作会议的要求,各方面积极盘活存量,防止资金沉淀空转,金融总量数据短期内有“挤水分”效应,但实际上也是企业使用资金效率提升的反映。专家认为,对当前金融总量指标增速回落要理性看待,这是有效融资需求偏弱、打击资金空转、债市分流存款以及经济结构转型等多种因素共同作用的结果。

记者从有关部门了解到,浙江某制药公司去年向某国有银行申请流动资金贷款5000万元,今年因经营效益较好、资金宽裕,为降低成本,开始提前归还贷款。还有企业更加注重结合生产进度和经营需要,合理安排借款融资,资金周转速度和利用效率明显提升。某国有控股汽车上市公司,企业经营向好,资金流动性强,5月向某股份制银行申请提前还款1亿元,主动降低负债成本,后又因业务发展需要,于6月底向银行申请1亿元贷款。

上半年,实体经济贷款利率继续保持下行态势。数据显示,1月至6月新发放企业贷款利率和个人住房贷款利率分别为3.7%和3.6%左右,同比仍明显下行。伴随通胀的总体回升,实际利率也在下行。CPI自2月起连续保持正增长,PPI降幅不断收窄,下半年我国物价水平还将继续稳步回升。随着通胀指标上升,实际利率也呈现回落态势。

金融对重点领域的支持力度正在加大,信贷结构不断改善。今年以来,央行注重发挥好结构性货币政策工具的引导作用,4月创设了科技创新和技术改造再贷款,5月又推出了保障性住房再贷款,紧盯焦点领域,加大金融资源支持。总体看,信贷结构仍在延续不断优化态势。6月末,制造业中长期贷款同比增长18.1%,其中,高技术制造业中长期贷款同比增长16.5%;“专精特新”企业贷款同比增长15.2%;普惠小微贷款同比增长16.9%。这些贷款的增速都高于同期全部贷款的增速。

“本轮房地产政策的一大亮点是创设了保障性住房再贷款。”民生银行首席经济学家温彬认为,一是与前期工作形成了有效衔接。去年央行设立了租赁住房贷款支持计划,在此基础上,今年6月初又完善推出了保障性住房再贷款,老工具1000亿元的额度也并入了新工具。二是新老工具合并后,投放进度明显加快。新工具依然采用“先贷后借,按季操作”模式,即金融机构先发放贷款,下一季度再向央行申请再贷款资金,会有一个季度的时间差,目前看后续贷款投放有望进一步加快。三是新工具支持范围扩大,更有利于落地实施。地方政府收购标的由存量住宅商品房扩大到全部商品房,用途由租赁扩大到可租可售,再贷款对象由7家试点金融机构扩大到21家全国性金融机构。多重利好都将助力新工具加快使用和落地见效。

数据显示,截至二季度末,金融机构已发放近250亿元租赁住房贷款,人民银行发放再贷款资金超过120亿元。

金融总量增速不足以全面、真实反映金融支持实体经济的成效。在广开首席产业研究院院长连平看来,我国金融总量指标与实体经济活动的相关性正在减弱。有市场研究表明,2015年前,我国M_1与工业增加值增速的同期相关系数接近50%,但2015年后降至15%。随着近年来货币供应量、社会融资规模、人民币贷款等金融总量的持续高增长,金融总量增长对GDP的边际带动效应趋于下降。

一味追求金融总量增长难度较大,还可能产生资金空转等副作用。仲量联行大中华区首席经济学家庞溟说,当前我国的社会融资规模、M_2余额已分别突破390万亿元、300万亿元,人民币贷款余额也已超过250万亿元,存量金融资源都处于高位,要保持新增量高速增长难度越来越大。尤其是在有效需求不足的背景下,继续要求作为社会融资规模主要组成部分的贷款总量高速增长并不现实,一味求量反而可能加剧资金空转等各种虚增问题。

当前,部分企业脱离主业搞金融的情况较为突出。专家分析称,例如,在规范手工补息和治理资金空转前,某企业从某大行获取贷款的利率为2.6%,该企业同时有股份行活期存款,补息后利率为2.8%至3%,存贷款虚增的背后实际上是企业的套利行为。