美又未加息弱化紧缩预期

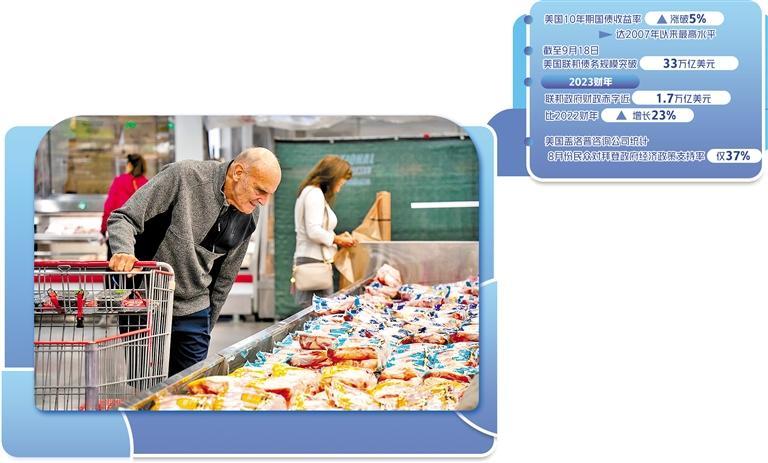

10月12日,顾客在美国加利福尼亚州福斯特城的一家超市购物。

新华社记者 李建国摄

当地时间11月1日,美联储在结束货币政策会议后宣布,维持当前5.25%至5.50%的联邦基金利率目标区间不变,符合市场普遍预期。这是美联储去年3月开启本轮紧缩周期以来,首度连续两次议息会议均未加息。这表明美联储在对抗通胀过程中的观望立场,更反映出美联储虽反复表明鹰派立场,但由于金融风险上升,继续实施紧缩政策后劲不足。

今年6月以来,虽然美国消费者支出和就业有所增加,但通胀明显放缓。美联储主席鲍威尔坦言,近期通胀数据降至4%以下,是一个非常有力的进展。不过他同时强调,将通胀率降低到2%还有很长的路要走。美国劳动力市场和经济增长仍然强劲,目前尚未感受到货币政策的全部影响,因此不能操之过急,“放慢速度能让我们更好地了解还需要做多少”。

与9月议息会议“鹰派暂停”不同的是,此次会议美联储释放出了“鸽派信号”。鲍威尔表示,美联储在这次加息周期中取得了很大进展,接近周期结束。鉴于不确定性和风险以及货币政策已取得的进展,美联储将在今后的会议上谨慎行事,根据即将公布的数据及其对经济前景、经济活动和通胀的影响以及风险平衡,决定进一步收紧政策的程度。有分析认为,这是一份倾向于“鸽派”的声明,美联储可能会在12月继续“按兵不动”。

比起控制通胀,美联储此时转向“鸽派”,更多是为了维护金融稳定。消息公布后,市场乐观情绪有所提升。美股三大指数全线收涨,其中纳指涨幅最高,达1.64%,道指和标普500指数分别收涨0.67%和1.05%。2年期美债收益率继续下探至4.95%。美元指数一度逼近107关口,收于106.475。这对近期动荡的美国金融市场而言无疑是一大利好。

此次议息声明中,除了信贷问题外,首次在影响经济活动因素中加入了“金融环境收紧”。这表明,近期美债收益率攀升造成的金融环境收紧,正脱离美联储“掌控”。以往,美联储掌握着美债利率升降大权,投资者押注美债利率都要看美联储的脸色。然而最近在美联储加息预期减弱的背景下,长期美债收益率却不降反升,美国10年期国债收益率日前一度涨破5%,达2007年以来最高水平。据摩根士丹利估计,美债利率飙升幅度相当于替美联储加息75个基点。这也导致美联储不得不继续暂停加息。

美债收益率飙升的主因是美国国债供过于求显著。据美国财政部数据,截至9月18日,美国联邦债务规模突破33万亿美元。在9月30日结束的2023财年,联邦政府财政赤字近1.7万亿美元,比上一财年增长23%。美国政府在经济扩张时期仍然保持高预算赤字。与此同时,美联储逐步减持国债、缩减资产负债表的举措也进一步增加了国债供给。在美债收益率处于高位、美国经济数据反弹的背景下,市场担忧,美联储可能会采取长期紧缩立场,令美国借贷成本和经济前景承压,包括美国财政部也将面临更大的付息压力。有分析称,未来12个月内将有约7.6万亿美元的低利率债务到期,而美黄金储备有限,届时为补旧债而发行的天量新债谁来接盘、巨额利息支出如何填补等,将成为美国财政部亟需解决的难题。

美联储能维持高利率多长时间,需要看美国经济表现。最新数据显示,三季度美国经济环比折年率增长4.9%,大幅超出预期,然而数据发布当天美国股市却反响平平。民众对于“拜登经济学”也不买账。据美国盖洛普咨询公司统计,8月份民众对拜登政府经济政策的支持率仅为37%,甚至跌破特朗普执政时期的最低水平。有分析认为,这主要是因为经济实际体感与强劲的消费数据并不匹配,美联储激进加息导致房贷、车贷利率飙升,物价上涨使人们对生活满意度大大降低。

从预期角度看,市场对美国四季度和明年的经济形势仍然存在疑虑。特别是当前美国证券市场与政府部门杠杆率均处于历史较高水平,在美联储持续加息的情况下,较高的利率水平易引发金融风险,美国面临的金融风险将随之上升并可能向外部溢出,反过来对美国经济造成影响。

此次议息会议,鲍威尔继续表态“走一步看一步”,保留了加息选项。当前,市场对于美国国债供大于求的担忧依然占据上风,两党能否顺利通过新的预算方案,以及新预算的规模能否削减至令市场“满意”的程度,都存在不确定性。未来,10年期美债收益率可能继续保持高位,美联储短期内重启加息难度不小。