人身险公司深耕银保渠道

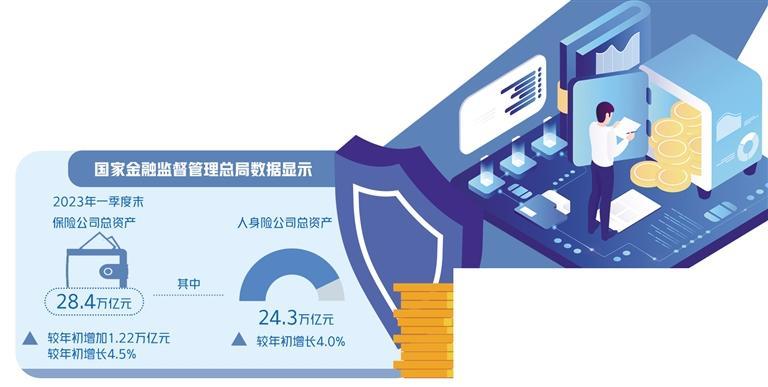

来自国家金融监督管理总局的数据显示,2023年一季度末,保险公司总资产28.4万亿元,较年初增加1.22万亿元,较年初增长4.5%。其中,人身险公司总资产24.3万亿元,较年初增长4.0%。

2019年以来,在代理人队伍持续缩减的背景下,银行保险渠道进入新一轮快速发展期。特别是2022年以来,银保业务发展进一步提速,人身险公司纷纷回归银保,“新银保”成为行业发展热词和行业转型突破的重点方向。

银保渠道保持优势

去年和今年一季度,多家人身险公司的新单保费实现同比增长,其中长险新单保费增速可观,而这样的成绩离不开银保渠道的贡献。

记者在采访中了解到,中邮保险银保业务发展规模稳中有进。2022年保费收入914亿元,同比增长7%。其中,长期期交保费314亿元,同比增长35%,占新单比重79%,同比提升15个百分点。农银人寿则继续以优势发展“大银保”为主攻方向,2023年一季度实现期交保费同比增长64.6%,超预期完成年初既定目标,期交保费规模、增量、年度计划达成率、达成机构覆盖面等多项指标实现历史同期最佳水平。

多位内部人士在接受经济日报记者采访时表示,本轮银保渠道的大发展,是银行与保险之间难得的“双向奔赴”。一方面,存款利率下行是长期趋势,资本市场短期表现不佳,使得理财销售、基金销售等银行的中间业务收入缺口加大,为保险销售腾出了空间。另一方面,人身险公司需要不断增加保费收入,银行客户也缺乏可配置的优质金融资产,银行与保险双方站在了相互需要、相互赋能的位置。

大家人寿总经理郁华认为,银行以账户服务为核心的零售金融体系,在黏结客户方面具有其他金融行业无法企及的优势。从人身险行业长期发展的角度看,银保渠道是不能失去的主要“战场”。目前,银保渠道发展的外部环境较过去已经出现重大改变,突破过往的发展“桎梏”,探索一种更有价值、更可持续的业务模式是完全有可能实现的。未来的银保模式应该具有三方面的特点:一是保险业务要真正融入银行网点的业务体系,二是保险产品要满足银行客户全生命周期保险需求,三是保险服务要实现多媒介、高频度的客户触达和互动。

大家人寿自2019年启动银保渠道转型以来,不断拓展合作范围,目前合作银行已超过50家。2022年,大家人寿银保渠道实现新业务价值19.5亿元;趸交规模较2019年下降75%;期交新单保费达236亿元。

作为一向以银保渠道见长的中邮保险探索则更为积极。一方面,该公司对银邮主渠道精耕细作,2022年已建立了700余人的保险规划师队伍。另一方面,中邮保险打破对于邮储银行单一渠道依赖,探索银保外拓,与建设银行、农业银行、中信银行、北京农商行等达成合作意向,并与招商银行开展业务合作。

农银人寿总经理梅励表示,公司将加大保障型保险产品的研发,突出人身险业务保障性和长期性的专业特色,体现保险在客户基础配置资产组合中的重要性和不可替代性。未来将继续坚持“大银保”定位,平衡业务规模和业务结构的关系,提高期交特别是长期交业务规模。

提升金融服务覆盖面

专家表示,银保业务的价值来源于保险公司、银行、客户之间三赢的价值创造,其中银行和保险公司获取的价值也来源于为客户创造的价值。因此银保渠道高质量发展的方向必然是保险公司联合银行共同为客户创造更多增量价值。从多家保险公司的实践来看,单一的人身险产品很难满足客户需求,而“保险+养老”“保险+健康”等服务正成为人身险公司的转型方向。

来自人力资源和社会保障部的最新数据显示,个人养老金制度实施以来参加人数已经超过3700万,储蓄存款、理财产品、商业养老保险、公募基金4类产品总数超过650只。由于购买这些产品需要在商业银行开设个人养老金账户,而开设账户后又会面临投资产品的选择。在商业养老金融领域,银行与保险再次找到了合作的超级入口。

深耕银保渠道的国民养老保险公司最具代表性。据悉,目前已有11家商业银行落地了国民养老保险公司的个人养老金产品。数据显示,截至今年初,国民养老保险公司的个人养老金产品件均保费超1.1万元,其消费者呈现出年轻化的趋势,40岁以下人群的占比达到了50%。为帮助投保人科学规划养老财务安排,国民养老保险公司还推出了“国民养老规划小程序”,可以提供养老资金总缺口测算、养老目标制定、消费水平及消费结构比对、财富结构及财富风险评估等服务,让养老投资更加“看得明白、搞得懂”。

党的二十大报告提出,发展多层次、多支柱养老保险体系。国民养老保险总经理黄涛表示,国民养老肩负养老第三支柱建设的重要使命,成立首年即成为个人养老金、商业养老金首批双试点单位。目前,国民养老已经销售个人养老金产品近5000万元,在个人养老金保险业务份额占比约10%,公司推出的4款养老保险产品均已入池个人养老金产品。同时,作为商业养老金首批试点单位,已成功获批8款商业养老金产品。国民养老保险将继续坚持专业性养老保险经营机构的发展定位,持续提供稳健适用的产品服务,促进养老第三支柱高质量发展。

无独有偶,7月12日中邮保险正式推出首个健康服务子品牌——“YOU健康”。这标志着中邮保险首度进军健康服务领域,通过资源整合实现健康保险与健康管理服务的创新融合,构建形成“保险+服务”的服务体系。中邮保险总经理李学军表示,中邮保险将充分依托双邮渠道优势,不断提升保险服务能力。在成功研发“邮福安康”“邮保安康”等健康险产品的基础上,推出“YOU健康”服务子品牌,进一步丰富公司的服务体系,为社会大众在健康保障和服务领域提供更多选择。其实,早在今年3月份,中邮保险已在银邮渠道上线了“健康险保险+服务”。只要是持有中邮保险一年期(不含)以上健康险产品保单的客户,在保单犹豫期即可享受涵盖诊前咨询、诊中疾病管家、诊后优先赔付的全流程健康管理服务。

中邮保险相关部门负责人表示,银保业务的转型发展主要面临着高价值、复杂型产品销售精力和能力不足、价值来源单一的问题。因此要聚焦“建队伍、提能力、创价值”,通过深耕队伍建设,提升销售技能,实现银保价值创造。价值来源单一的问题可以通过不断提升产品体系的深度和广度,发展“保险+服务”,利用差异化经营,提升产品竞争力与吸引力。

科技赋能银保协同

近年来,随着金融数字化转型的提速,越来越多的金融服务不需要依托线下网点。银行与保险公司则通过数字化手段,从数据和账户两端入手,既提升了经营效率又提高了管理水平。

据大家人寿总经理助理刘树杰介绍,银保业务数智化赋能的目标是“利用数字技术构建高效运营体系,提升客户服务,提高作业效率,降低运营成本”。为实现这一目标,大家人寿落地“客户服务线上化、业务支持场景化、运营作业智能化、费控管理数字化、支撑能力平台化”五化策略,全方位构筑银保业务数智化赋能体系。通过深耕银保数智化赋能体系,有效解决传统线下经营方式作业效率低、管理半径小、信息不直达等难题,显著提升了银保经营效能,极大提升了银保业务管理精细度和管理效率。

今年2月份,中信金控牵头搭建的“中信财富广场”上线。用户登录中信银行、中信保诚人寿、中信证券等子公司APP时,都会在显著位置上看到这个“广场”并可点击进入。目前,中信集团已有8家子公司APP实现了客户互认、产品联通、服务共享。下一阶段,作为一个开放的生态合作平台,中信财富广场还将连接更多体系内外的合作伙伴。与此同时,中信保诚人寿也持续探索电子化服务的优化。目前,电子服务已基本覆盖全流程保单服务,包括新单投保、销售行为录音录像、保全变更、理赔申请、信息查询、增值服务等内容。2022年,中信保诚人寿在行业内率先推出VR保全服务功能,整合人脸识别、远程视频、远程签名等新技术,支持营销员、客户、客服多方音视频通话,实现“无接触保单服务”。

梅励认为,银行系保险公司作为特色鲜明的重要经营主体,未来要走出特色发展之路,既要深刻融入银行战略布局,同时又要优化渠道定位;既立足于银行系公司特点优势,又要有放眼市场全域的开阔视野,提高市场竞争能力。

中邮保险相关部门负责人表示,数字化能力已成为人身险公司可持续发展的基础能力。2022年,中邮保险公司全面启动企业级数字化转型,构建数据治理体系,推进数据赋能业务价值最大化。未来,银保既要探索价值化发展方向,也要担负起新单保费增长的重任,在队伍发展、商业模式、产品供给等方面与银行开展深度、专业化合作。