大宗商品繁荣难解拉美复苏困顿

——上半年全球经济扫描③

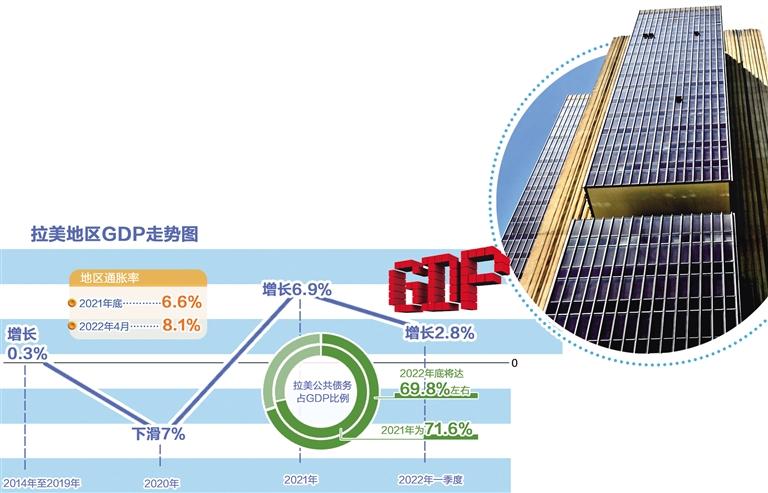

位于巴西首都巴西利亚的巴西央行总部大楼。

卢西奥·塔沃拉摄(新华社发)

作为全球主要的大宗商品生产地和出口地,拉美主要国家滞胀压力增加,政治和社会风险敞口有所扩大,下半年经济发展面临较大挑战与风险。长期以来,拉美的外部脆弱性和内部动力缺失是限制地区可持续发展的结构性壁垒。2021年至今的短暂复苏无法为拉美提供支撑改革的必要条件,而地区政治、经济和社会风险仍在持续积累,拉美短期内恐难以摆脱低迷增长的态势。

2022年上半年,大宗商品价格持续处于高位,化肥、谷物和金属等创下了近年价格新高,大宗商品繁荣周期再现。

然而,作为全球主要的大宗商品生产地和出口地,拉美主要国家滞胀压力增加,政治和社会风险敞口有所扩大,短期内恐难走出新一轮“失去的十年”。

地区经济短暂复苏

2014年至2019年期间,拉美GDP平均增长仅0.3%,在全球各地区中持续“垫底”,而地区政治波动和社会动荡也较前期有所上升。彼时,联合国拉美经委会等权威国际机构已在警示,拉美恐陷入又一轮“失去的十年”,即低增长叠加政治和社会危机频发的阶段,类似于上世纪80年代。2020年,在新冠肺炎疫情的冲击下,拉美地区GDP进一步下滑7%,创下了120年来的新低。2021年,在全球大宗商品价格上升、主要经济体经济复苏和疫情影响日渐常态化这三大趋势的影响下,拉美经济出现较大反弹,制造业和对外贸易的增长尤为显著,地区GDP增长率达到6.9%,但仍未恢复至疫情前水平。

2022年上半年,拉美逐步“带疫解封”,服务业有效复苏,促使地区就业大致恢复到疫前水平,有利于释放被疫情抑制的前期需求。同期,由于大宗商品价格持续高涨,“近岸投资”趋势为地区价值链调整提供新利好,加之经济低谷中的资产价格相对“低廉”,全球对拉美投资出现新高潮,阿根廷、巴西、智利和哥伦比亚等国的外资流入量甚至达到了近十年来的同期最高水平。投资、消费和出口的积极变化支撑了拉美地区上半年相对有力的增长,地区GDP一季度同比增长2.8%,二季度仍延续良好的增长势头。

然而,拉美的近期反弹更多是前期急速下滑背景下的“统计效果”,地区增长失速的问题并未消除。一方面,“被边缘化”的现象仍在延续。国际货币基金组织近期发布的《世界经济展望报告》显示,拉美地区2022年经济增长率仍低于全球平均水平,在新兴市场和发展中国家中,仅好于深受俄乌冲突影响的欧洲经济体。另一方面,差异性更趋明显。大宗商品价格上升加大了拉美内部的差异。

多数拉美国家面临的三大挑战日渐显现。一是通胀挑战。俄乌冲突期间,大宗商品价格上涨、美国加息增大的贬值压力以及疫情激励政策叠加,使拉美面临输入性和内源性通胀压力,主要经济体通胀率不断攀升。据联合国拉美经委会统计,地区通胀率在2021年底为6.6%,到2022年4月已升至8.1%。截至6月末,委内瑞拉和阿根廷的累计通胀率已经超过50%,巴西、智利等国的通胀率也创下近期新高。二是货币挑战。高通胀引发拉美多国货币对美元贬值。截至7月19日,地区货币对美元汇率平均贬值7%,除玻利维亚、巴西、巴拉圭、秘鲁和乌拉圭外,其他国家均有不同程度的贬值。三是债务挑战。疫情期间较高的公共支出推高了政府赤字和债务。据世界银行统计,2021年拉美公共债务占GDP的比例为71.6%,是上世纪90年代初(约80%)以来的峰值,而2022年底该比例将为69.8%左右,仍处于较大的债务风险敞口中。

失速态势仍将延续

拉美正处于新一轮大选周期,多数国家将在近三年内完成总统选举或议会选举。政治周期与经济低迷叠加,增加了拉美的发展困难,地区中短期经济前景不容乐观。

短期内,拉美发展面临三大约束边界。一是改革边界。本轮大选周期中,左翼回归已成定势。但是,大选并未消弭拉美政治分裂的痼疾,秘鲁、智利等左翼新近执政国家推出的改革方案一再打折扣,无法彻底破解结构性困境。二是经济政策边界。拉美国家多奉行通胀目标制,巴西等国已被迫多次加息,这不仅挤出了私人投资,还挤压了可能的货币政策空间,而该地区多数国家对公共债务占GDP比例的法定约束也限制了财政空间。三是外部边界。初级产品在拉美出口中占29%,在巴西、哥伦比亚、智利和阿根廷等南美大国更是占比超过44%,这使拉美的出口收入、财政收入与经济绩效呈现出较强的正相关。随着部分初级产品价格回落,地区可用财力资源受到挤压。

在短期约束下,拉美经济在下半年面临较大挑战与风险。在经济增长态势上,滞胀仍将延续。拉美多国央行预测,由于全球不确定性加剧,地区通胀仍将保持高位。同时,外资和消费受通胀和贬值的影响,持续上升空间有限,对下半年经济推动作用有限。因此,拉美整体年内仍将处于低增长区间,延续疫情前的失速态势。

在经济风险上,拉美将面临三大难题。一是债务压力。美联储连续加息,推动全球金融和信贷收紧,加之货币贬值压力,将提高偿债成本,对外债处于较高水平的拉美地区形成挑战,阿根廷等外债余额较高的国家面临债务风险。二是粮食危机。上半年,除厄瓜多尔外,拉美各国食品价格增长均超过了整体通胀率,巴西、智利、哥伦比亚、墨西哥、巴拉圭和乌拉圭的食品通胀率同比达到两位数,地区粮食安全堪忧。三是减贫挑战。滞胀势必对居民收入和购买力形成负面冲击,拉美贫困率和赤贫率或将超过2021年水平,增大地区社会风险。

长期以来,拉美的外部脆弱性和内部动力缺失是限制地区可持续发展的结构性壁垒。2021年至今的短暂复苏无法为拉美提供支撑改革的必要条件,而地区政治、经济和社会风险仍在持续积累,拉美短期内恐难以摆脱低迷增长的态势。

(作者系中国社会科学院拉丁美洲研究所研究员)