央行连续开展30亿元公开市场操作——

继续保持流动性合理充裕

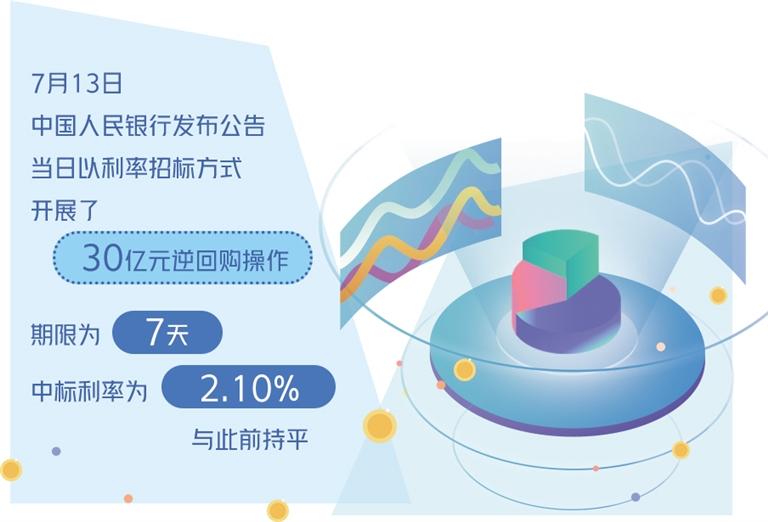

“地量”公开市场操作仍在持续中。7月13日,中国人民银行发布公告称,为维护银行体系流动性合理充裕,当日以利率招标方式开展了30亿元逆回购操作,期限为7天,中标利率为2.10%,与此前持平。

7月份以来,除了7月1日央行开展了100亿元规模的逆回购操作外,这已是央行连续8个工作日每天仅进行30亿元的逆回购缩量投放,创下去年1月以来的最低操作规模,也是缩量操作持续时间最长的一次。

30亿元的操作规模很小,因而被市场称为“地量”。此前在6月底、半年末的交替之际,央行为了维护半年末流动性平稳,多次开展千亿元级别的逆回购操作。7月4日至8日的一周内,相关逆回购投放到期量为4000亿元,在连续30亿元逆回购操作下,当周净回笼规模达3850亿元。

为什么进行这样的操作?光大银行金融市场部研究员周茂华认为,为应对半年末时点,此前央行接连增加资金净投放,关键时点过后,金融机构拆出意愿进一步增强,加之专项债发行收官,市场流动性偏宽松。从近日市场表现看,半年末过后市场利率下行较快,市场利率偏离政策利率较远。央行近期通过公开市场灵活操作,主要是为避免资金面过度宽松,利率下行过快,引发潜在市场套利、加杠杆问题。

“央行或继续维持小规模的逆回购操作,令市场利率回归至政策利率附近运行。从趋势看,央行将继续通过逆回购、中期借贷便利(MLF)等多种工具,灵活对冲短期资金面扰动因素,确保流动性保持合理充裕。”周茂华表示。

值得注意的是,虽然央行通过逆回购缩量回收流动性,但当前资金利率仍保持在较低水平。7月12日,上海银行间同业拆放利率(Shibor)隔夜下行1.2个基点,报1.211%;7天Shibor下行0.6个基点,报1.621%。从回购利率表现看,截至12日17时,DR007(银行间7天期质押式回购)加权平均利率下降至1.5399%,低于政策利率水平。

去年以来,100亿元的逆回购已成为央行公开市场操作的常态。尽管当前银行间市场资金面整体延续宽松,但此次央行将逆回购操作规模由100亿元降至30亿元,仍令市场担忧未来流动性有收紧的可能,也引得市场对货币政策走势的猜测。

对此,业内人士表示,央行缩量逆回购并不代表货币政策转向。当前DR007利率水平明显低于政策利率近50个基点,DR001利率更低至1.2%。央行或有意引导市场利率向政策利率水平回归。因此低量逆回购操作或许不是央行开启货币紧缩的信号。

中信证券首席经济学家明明表示,央行在2021年1月也曾开展散量逆回购操作,随后资金面快速收敛,资金利率回归政策利率附近运行。当前的资金面环境与2021年类似,但是基本面环境有所差别。

“当前的经济正从疫情中逐步回暖,内生增长动能仍在修复之中,2021年初的剧烈调整并不适合当前的经济和市场,预计货币政策的微调和资金利率回归政策利率将会相对平缓。”明明进一步分析称。

为引导市场利率围绕政策利率波动,央行建立起每日开展公开市场操作的惯例。正如央行在《2021年第一季度中国货币政策执行报告》中强调,“市场在观察央行公开市场操作时,应重点关注公开市场操作利率、中期借贷便利利率等政策利率,以及市场基准利率在一段时间内的运行情况,而不应过度关注央行操作数量,避免对货币政策取向产生过分解读”。可见,通过公开市场操作观察央行政策信号的正确方式是观察价的变化,而非量的变动。

此次央行将逆回购投放量降为30亿元,但中标利率仍维持在2.1%不变,说明货币政策调整的信号并未出现。招商证券研究发展中心宏观团队认为,即便从量上来看,今年跨季期间逆回购的净投放量也显著超过上年同期(6月20日至7月5日,央行逆回购同比增加近千亿元)。近日央行行长易纲也明确表示,“货币政策将继续从总量上发力以支持经济复苏”,可见货币政策的取向并未发生变化。

对于后续货币政策走势,广发证券研报显示,央行30亿元的逆回购操作不代表货币政策转向,通常货币政策会有一定的稳定性与延续性,短期一般不会发生剧烈的变化,主要是做预期管理。