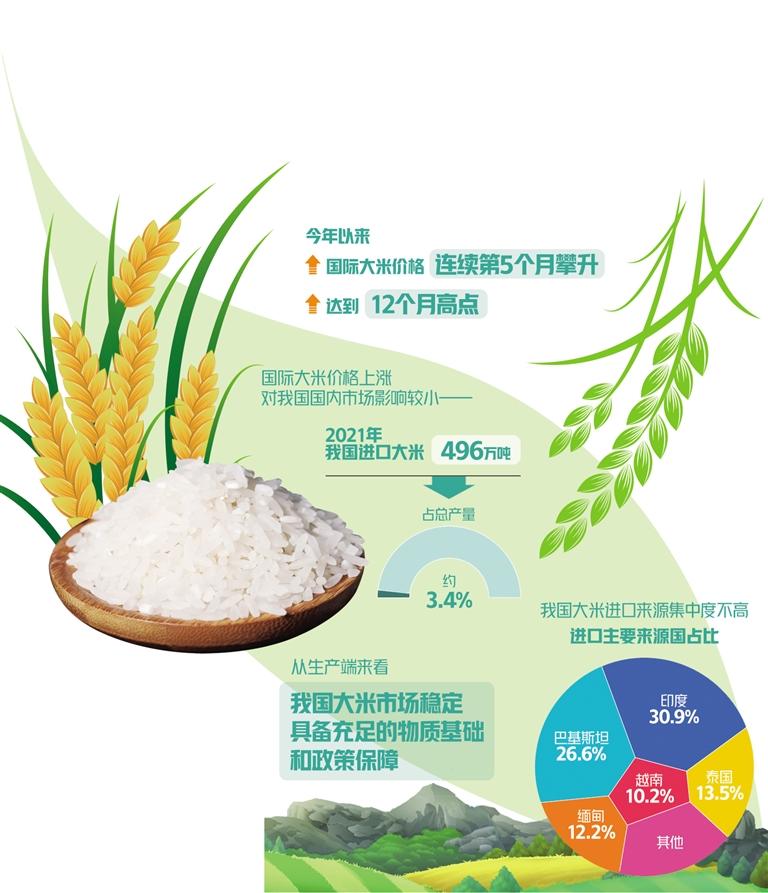

今年以来,连续第5个月攀升——

国际大米价格上涨如何应对

最新发布的联合国粮食及农业组织(FAO)食品价格指数显示,今年以来,国际大米价格连续第5个月攀升,达到12个月高点。大米作为一种口粮,其价格连续攀升,引发市场广泛关注。国际大米价格为何连续攀升?对粮食市场影响有多大?

价格为何持续攀升

数据显示,即使国际大米价格连续5个月攀升,但其价格仍然比去年同期下跌6.0%。国际大米价格自去年3月份连续下跌至去年年底,价格一度跌去27.5%。现阶段大米价格上涨是去年连续下跌的一种反弹。实际上,作为大米主要出口国,印度、越南的大米出口价格波动不大。

辩证地看,国际大米价格上涨是全球通货膨胀的一部分。今年以来,多个国家出现通货膨胀现象,消费者价格指数(CPI)创出新高。

例如,泰国是国际大米价格形成中心,近一段时间,泰国国内通胀压力较大。泰国央行数据显示,5月份泰国CPI同比上涨7.1%。粮价是百价之基。大米作为重要农产品,在整个消费者价格指数“篮子商品”中,其价格上涨往往先于其他商品,也较其他商品上涨幅度更大。今年以来,泰国国内市场大米价格上涨约25%,目前,泰国国内大米市场价格已高于出口价格。

国际大米价格上涨也受到小麦等关联品种价格传导带动。在当前的国际局势下,国际小麦价格易涨难跌,横向传导作用还将持续,引发国际大米价格联动上涨。据测算,在其他因素不变的情况下,小麦价格每上涨1%,带动大米价格上涨0.2%左右。

国际大米价格上涨有其生产成本推动和需求拉动的市场基础。

从生产端看,稻谷主产国一般都是化肥进口国,本身就承受农资成本压力。俄乌冲突导致俄罗斯、白俄罗斯等化肥主产国出口受阻,进一步推动了化肥等农资价格上涨,增加了大米生产成本。

从需求端看,来自中东地区的市场需求不断增加。今年年初以来,泰国已向伊拉克出口超过20万吨大米,预计还将再出口20万吨;由于小麦、玉米价格上涨,部分国家将稻谷用于生产饲料,联合国粮农组织曾经发布预测,2021/2022年度全球大米动物饲料使用量预计达2230万吨,同比增加11.9%。

未来会否继续上涨

在目前背景下,未来国际大米价格会不会继续上涨?对粮食市场又会产生哪些影响?

未来国际大米价格主要受到出口国政策的影响。日前,东南亚主要大米出口国谋划联合涨价。5月底,泰国政府发言人表示,泰国与越南计划联合提高大米价格。但是暂未有明确政策消息发布。从近3年情况看,泰国和越南约占全球大米产量的9.5%,约占全球出口量的32.8%。这次泰国与越南计划联合涨价,类似2008年“大米出口OPEC”重提,但是当时因主要出口国利益协调不一致等因素未能实施。

另外,印度于5月份宣布禁止小麦出口,市场一直高度关注印度限制大米出口的可能性。印度大米产量占全球产量的23.5%,出口量约占26.2%,库存约占18.1%,出口价格最低,出口量持续增长,对国际粮价有较大影响。根据联合国粮食及农业组织预计,2021/2022年度印度大米库存量约3900万吨。另据印度政府主管食品事务的官员声称,该国加工成品米和水稻的政府库存水平达5782万吨,大概是目标储量1354万吨的4倍,所以暂时没有禁止大米出口的计划。

大米市场相对独立于其他粮食市场。大米主要是作为口粮来消费,加工链条相对较短;同时受饮食习惯影响,大米口粮需求总体变化不大;另外,稻谷受营养指标、能值等制约,一般也不具备大量用于饲料的潜力。从2021年情况看,全球大米产量5.21亿吨,贸易量为5150万吨,贸易约占产量的9.9%。同期,小麦贸易量超过1.92亿吨,占产量的24.7%,玉米贸易量接近1.81亿吨,占产量的15%。无论从贸易体量上看,还是从占生产量比重上看,大米贸易量都不大。大米主要生产国、消费国以亚洲国家为主,亚洲国家大米基本能够保持自给,进口量较少。以进口量较大的菲律宾为例,2021年该国进口量达300万吨,对外依存度也仅为18.8%。因此,大米进口国对国际大米价格波动普遍具有一定承受力。

国际市场具备抵御大米价格暴涨的产量、库存基础,以及相应的汇率环境。当前,全球大米库存保持高位、主产国产量预期增长。联合国粮农组织最新预测,2021/2022年度全球大米产量5.20亿吨,虽然产量比上年减少0.2%,但是期末库存仍然保持1.92亿吨的高位,库存消费比达到36.4%。根据各主要国际机构预测,东南亚、南亚主产国产量预期增长,预计印度产量将达到创纪录的1.3亿吨,巴基斯坦、泰国、缅甸等地产量预计普遍增加。另外,自2021年以来泰铢持续贬值,至5月已累计贬值12.1%,因此以美元标价的国际大米价格依然承受下跌压力。

国内市场如何应对

国际大米价格上涨对国内市场影响较小。我国虽然是世界第一大米进口国,但2021年也只进口了496万吨,仅占总产量约3.4%。而且,我国大米进口来源集中度并不高。据海关统计数据,2022年1月至4月累计,我国进口大米226万吨,进口主要来源国依次为:印度(占进口总量的30.9%)、巴基斯坦(占26.6%)、泰国(占13.5%)、缅甸(占12.2%)、越南(占10.2%)。因此,即使泰国大米价格继续上涨,我国大米进口商也可以更多转向从印度、巴基斯坦等国进口。

从生产端来看,我国大米市场稳定具备充足的物质基础和政策保障。稻谷产量自2011年起一直维持在4000亿斤以上,近年来连续获得丰收,2021年产量达4257亿斤。国家继续实施耕地地力保护补贴、农机购置与应用补贴等,近期中央财政还向实际种粮农民发放一次性补贴200亿元,缓解农资价格上涨带来的成本压力。为保证农民种粮收益,2022年稻谷最低收购价全面上调,早籼稻、中晚籼稻、粳稻最低收购价格水平分别为每50公斤124元、129元、131元,较上年分别提高2元、1元、1元。国家还开展重点作物绿色高质高效行动,集成推广新技术、新品种、新机具,打造一批优质食味稻和专用加工早稻的粮食示范基地。同时,国家采取一系列强农惠农富农政策,保证了种粮农民积极性;除了粮食进出口调控机制外,还实施粮食最低收购价和政策性粮食竞价交易等政策。以上相关措施吞吐调节、互为补充,为稻米市场稳定提供了环境,筑牢了根基。

(作者系农业农村部管理干部学院乡村振兴研究中心主任)