2021年的全球贸易在重重困难中艰难复苏,在上一年疫情重创下的较低起点上表现出强劲增长势头和较强韧性。展望2022年,全球贸易虽显露出进一步增长的曙光,但仍将面临诸多不确定性和下行风险。

货物贸易复苏更为强劲

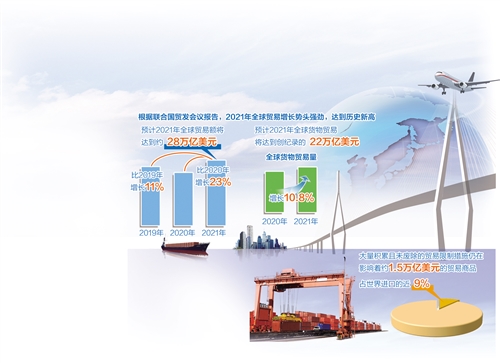

根据联合国贸发会议报告,尽管继续受疫情影响,但2021年全球贸易增长势头强劲并达到历史新高。预计2021年全球贸易额将达到约28万亿美元,比2020年增长23%,与疫情前即2019年水平相比增长11%。2021年几乎所有主要经济体的进出口货物贸易均高于2019年水平。预计2021年全球货物贸易将达到22万亿美元的创纪录水平,服务贸易额将达到约6万亿美元,略低于疫情前水平。

据世贸组织报告,2021年全球货物贸易量将增长10.8%,2022年将增长4.7%。货物贸易创历史新高的增长反映了2021年贸易扩张的力度,以及疫情在上一年对全球贸易冲击的深度。

2021年货物贸易比服务贸易复苏更为强劲,是所有主要经济体贸易的共同特点。大多数主要经济体的服务贸易仍低于或接近2019年的水平。相较而言,中国的货物贸易和服务贸易增长保持相对稳定,仍处于较高水平。

2021年国际贸易的积极趋势主要得益于需求强劲复苏、各国疫情限制措施减弱、各国推出经济刺激方案以及大宗商品价格上涨等因素。在疫情危机继续破坏现有供应关系时,全球贸易在维持各国获得商品和服务方面继续发挥关键作用。虽然疫情导致国际贸易流动收缩,但全球供应链仍能保证基本医疗用品等的跨境流动。

多重因素抑制贸易增长

2021年下半年开始,一度强劲的全球经济复苏放缓,进而使全球贸易增长势头相应放缓。

2021年下半年,一些主要经济体的经济增长率低于预期,包括欧盟国家在内的许多经济体继续受到疫情干扰,加之各国出现商品价格上涨和通货膨胀压力等,对国际贸易流动产生不利影响,拖累经济复苏并影响贸易增长景气。

2021年经济复苏带来的巨大需求增加了全球供应链压力,而燃料价格上涨又进一步加剧了供应短缺和运输成本上涨,集装箱短缺以及运费飙升、海运不畅、港口拥堵和码头货物积压等现象出现。全球供应链受阻和运输成本高企,对全球贸易持续产生负面影响。

自疫情暴发以来,全球半导体出现短缺。半导体行业一直面临需求激增和持续供应紧张等不利因素,进而扰乱了许多行业尤其是汽车行业的发展,一些重要行业因此在2021年出现疲软迹象。

各国与疫情有关的贸易限制政策措施影响国际贸易流动性。据世贸组织数据,各国在实施与疫情相关的新的贸易限制措施方面总体表现克制,而且这些措施正在逐步取消,但大量积累且未废除的限制措施仍在影响着价值约1.5万亿美元的贸易商品,占世界进口的近9%。各国在疫情暴发后实施的117项出口限制中,有45项仍然存在,涵盖药品、其他医疗用品和个人防护设备等,影响疫情应对和疫苗生产分配。

地缘政治因素和区域贸易协议影响全球贸易模式。一些主要经济体之间的地缘政治紧张对国际贸易流动继续产生重要影响。非洲大陆自由贸易区和区域全面经济伙伴关系等区域贸易协定的实施也将影响全球贸易模式。

加强多边和区域贸易合作

2022年的全球贸易将面临诸多不确定性和下行风险。世贸组织报告指出,从中长期看,以贸易高度联系为特征的当今全球经济更容易受到自然和人为灾害冲击。诸多风险相互作用,将对经济贸易以及社会环境产生连锁影响。

从短期看,下行风险包括区域差距、服务贸易继续疲软以及部分国家疫苗接种率落后等,其中疫情走向是全球贸易前景的最大威胁。此外,债务负担隐忧犹存。在疫情危机期间,各国政府为维持经济而增加借款,随之而来的利率和偿债义务上升及全球通胀压力,给许多国家尤其是财政政策空间有限的发展中国家带来持续的金融不稳定风险,并将对投资和国际贸易流动产生不利影响。

稳定全球贸易体系,推进贸易更包容、更多样化和更具韧性,将是未来一个时期全球贸易的发展方向。世贸组织正在就渔业补贴、电子商务、贸易便利化、服务、投资、农业和中小微企业等事项进行多边谈判。

重振国际合作对维护多边贸易体系具有重要意义。世贸组织认为,一些国家应调整旨在鼓励生产回流和取消贸易一体化的政策,避免因这些政策降低国民经济效率并最终推高货物和服务的价格。鉴于公共债务和财政赤字可能对经济增长和贸易造成压力,各国应采取稳健的财政政策措施,以维护经济金融稳定。帮助发展中国家摆脱大宗商品依赖顽疾,也是全球贸易体系治理的重要工作之一。