□ 今年以来,A股退市不仅数量上有所增多,类型上更是多元化,退市生态进一步完善。

□ 历经多年探索和改革,资本市场退市制度逐步健全,已经形成相对多元的退市指标体系和较为稳定的退市实施机制,逐步实现了退市的常态化、法治化。尽管如此,A股市场“退市难、退市少”的问题依旧存在。

暂停上市6个月后,9月15日晚间*ST长生发布公告称,暂停上市到期后,深圳证券交易所将在15个交易日内作出公司股票是否终止上市的决定,如果被终止上市,公司股票交易将进入退市整理期,交易期限为30个交易日。

不少业内人士分析,*ST长生很可能成为A股首例因重大违法事项退市的上市公司。

重大违法退市,再加上主动退市、“面值退市”(即股票连续20个交易日收盘价均低于面值触发退市条件),今年以来,A股退市不仅数量上有所增多,类型上更是多元化,退市生态进一步完善。

首例重大违法退市或将出现

2018年7月份,据国务院调查组消息,长春长生公司违法违规生产狂犬病疫苗案件调查工作取得重大进展,已经基本查清企业违法违规生产狂犬病疫苗的事实。消息一出,引发广泛关注。

随后,中国证监会对外发布《关于修改〈关于改革完善并严格实施上市公司退市制度的若干意见〉的决定》,对涉及重大违法强制退市规定作出修改,明确规定将涉及国家安全、公共安全、生态安全、生产安全和公众健康安全等领域的重大违法行为,纳入到重大违法强制退市情形中。

2018年11月16日,沪深交易所正式发布实施《上市公司重大违法强制退市实施办法》,并修订完善相关规则办法。当天,深交所对外通报,由于长生生物可能触及重大违法强制退市情形,已启动对长生生物重大违法强制退市机制。

今年1月14日,因长生生物触及深交所《上市公司重大违法强制退市实施办法》关于重大违法强制退市情形,深交所向其送达《关于对长生生物科技股份有限公司股票实施重大违法强制退市的决定》。

3月15日,*ST长生被正式暂停上市,暂停上市期为6个月。

分析认为,由于子公司长春长生疫苗造假社会影响非常恶劣,长生生物退市将是大概率事件,这意味着A股首例重大违法退市或将出现。

退市类型更加多元

川财证券研究所所长陈雳表示,今年以来,退市类型除了有业绩连续多年亏损甚至资不抵债的常规情况,也有因欺诈发行、信息披露违法违规被退市的公司,也出现了因会计事务所出具“无法表示意见”而触发终止上市的公司,更有可能出现首例因重大违法退市的公司。

可以说,今年以来A股退市不仅数量上有所增多,类型上更是多元化。

今年5月份,上交所决定,依法依规对*ST海润、*ST上普两家公司的股票实施终止上市;同日,深交所决定,依法依规对*ST华泽、*ST众和两家公司股票实施终止上市。目前,这4只个股被交易所终止上市,并完成摘牌。

4家公司退市,有其自身经营不善的原因,也存在规范运作方面的问题。比如,*ST海润触及净资产、净利润和审计报告意见类型等3项强制退市标准;*ST上普由股东大会决议审议决定其股票主动终止上市。

今年8月以来,A股市场触及“面值退市”的股票接二连三,退市股不断扩容。

8月19日晚间,深交所发布公告宣布*ST雏鹰终止上市,正式成为A股市场第二只“面值退市”股。9月4日,*ST华信晚间发布公告称,深交所决定*ST华信股票终止上市,公司股票将于9月12日起进入退市整理期。9月11日,*ST印纪也触及面值退市规定,等待交易所15个交易日内作出公司股票是否终止上市的决定。9月12日,*ST大控触及“面值退市”红线。*ST大控由于当日跌停,即便未来4个交易日每天都涨停,股价也不可能回到1元面值,第五只“面值退市”股已提前锁定。

在北京师范大学经济与工商管理学院教授李锐看来,“面值退市”公司基本都具有年报被出具非标审计意见、业绩显著下滑、债务违约、被证监会立案调查、被沪深交易所通告等共性。

以*ST大控为例,今年以来,该公司连续收到监管层对其责令改正、立案调查等通知。1月29日,公司披露的大连监管局责令改正措施决定进展的公告显示,公司2017年年报中披露的大通铜业向公司归还5亿元预付账款存在不真实的情况,5亿元预付账款大通铜业没有实际偿还公司。此外,公司收购资产款项由大通铜业代付,但大通铜业尚未实际支付该收购资金,此80439.85万元已形成关联方非经营性资金占用。今年5月31日,因*ST大控涉嫌信息披露违法违规,公司收到证监会立案调查通知。

对于“面值退市”案例增多,北京理工大学公司治理与信息披露研究中心主任张永冀表示,垃圾公司加快退市已成市场共识,上市公司壳价值不断下降,股价跌破面值相关公司的基本面和持续经营能力难以支撑其上市公司地位。随着对A股上市公司质量要求的不断提高,面值退市等路径已经通畅,退市常态化已经到来。

继续解决退市难退市少

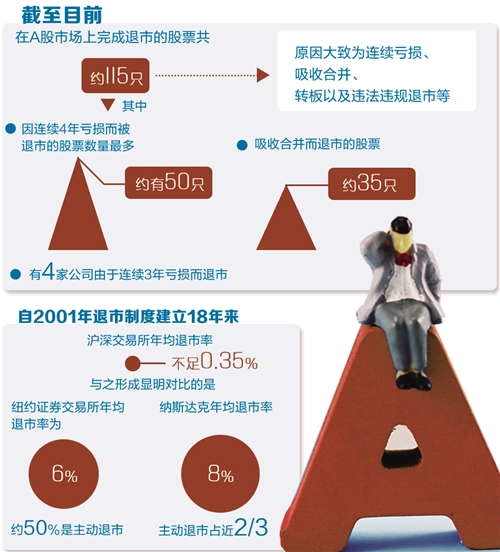

历经多年探索和改革,资本市场退市制度逐步健全,已经形成相对多元的退市指标体系和较为稳定的退市实施机制,逐步实现了退市的“常态化、法治化”。尽管如此,A股市场“退市难、退市少”的问题依旧存在。

自2001年退市制度建立18年来,沪深交易所年均退市率依旧不足0.35%,主动退市更是少之又少,远不能保障A股进出平衡。与之形成鲜明对比的是,纽约证券交易所年均退市率为6%,约50%是主动退市;纳斯达克年均退市率8%,主动退市占近2/3,而A股市场则大多是被动退市,极少有主动退市的情况。

完善退市生态,需要市场各参与主体共同推进。今年以来,监管层除了严把“入口”,也着力疏通“出口”,不断完善退市机制,力争实现退市常态化,退市生态正在进一步完善。

中国证监会主席易会满在5月份出席中国上市公司协会2019年年会时提出,对严重扰乱市场秩序、触及退市标准的企业坚决退市,促进“僵尸企业”“空壳公司”及时出清。

9月9日至10日,证监会召开了全面深化资本市场改革工作座谈会。会议提出的12个重点任务之一,即大力推动上市公司提高质量。制定实施推动提高上市公司质量行动计划,切实把好入口和出口两道关,努力优化增量、调整存量。

上交所相关负责人表示,上市公司退市是资本市场优胜劣汰、新陈代谢的基础运行机制,也是市场出清风险的必要安排。上交所将聚焦提升上市公司质量,严格执行退市制度,把好退市出口关,努力培育形成优胜劣汰的市场生态,促进上市公司专注主业,改善经营,维护证券市场健康发展。

深交所相关负责人表示,上市公司退市制度是资本市场重要基础性制度,对于净化市场环境、优化资源配置、促进优胜劣汰、完善市场机制意义重大。深交所将着力提升上市公司质量,严格落实退市主体责任,坚决做到“出现一家,退市一家”,维护退市制度的严肃性和权威性。