□ 评估难、风控难、处置难是困扰商业银行开展知识产权贷款业务的主要难题。

□ 探索无形资产融资模式,扩大知识产权质押贷款,对科创型民营和小微企业具有重要意义。除单列信贷计划和专项考核激励、提高不良率容忍度之外,还要完善知识产权的相关制度和设施。

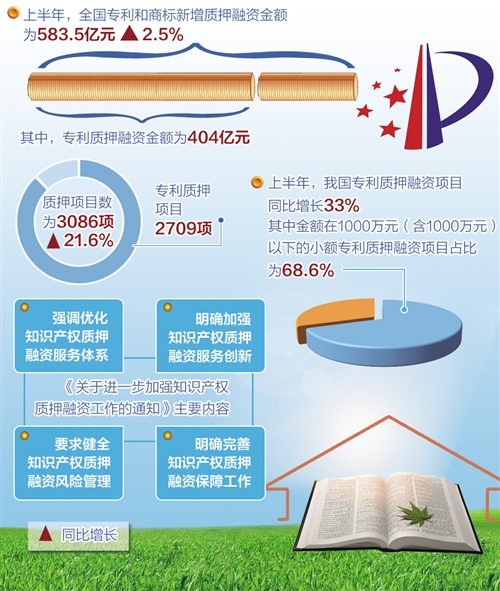

日前,中国银保监会等三部门发布了《关于进一步加强知识产权质押融资工作的通知》(以下简称《通知》),以进一步促进银行保险机构加大对知识产权运用的支持力度,扩大知识产权质押融资。

消息一出,记者马上想到了2018年11月份在深圳采访过的一位民营企业家震撼人心的发问。

“我们公司拥有原创性专利12个,软件著作权450个。虽然有技术,但公司办公地点是租的,没有厂房,缺少抵押物,很难贷款。我们真的是把所有的钱都拿出来搞研发,这些年来技术研发累计投入资金上亿元。公司研发获得的专利真不值钱吗?为什么不能质押它们换贷款?”深圳市赛梅斯凯科技有限公司董事长吴雪梅当时抛出了一连串的问题,眼眶已经湿润。

如今,吴雪梅的问题终于有了答案,而且答案令人振奋。

科技企业融资遇难题

当前,我国正处于经济转型升级的关键时期,科技进步对促进新旧动能转换和经济发展形成了巨大推动力。企业要实现自身高质量发展和转型升级,离不开技术研发费用的投入。

企业要搞研发,必须解决钱从哪里来的问题。在现实中,中小微企业研发受到资金制约。尤其是轻资产科技型小微企业,在成长之初因为缺乏厂房等有效抵押物,往往面临融资难的困境,制约了企业发展壮大。

吴雪梅告诉经济日报记者,公司研发资金主要来自两个渠道。一是公司历年盈利积累,另一个是自己名下房产抵押获得的银行贷款。“如果我不用个人房产作抵押,就没有银行愿意给公司贷款。现在公司研发资金还有缺口,我还想把另外一套房子抵押,目前正在找银行办贷款。如果找民间借贷,贷款年利率一般要20%左右,公司没有能力承担这么高的成本搞研发。”

为什么吴雪梅投入亿元研发的知识产权在银行眼中不值钱?其实,商业银行也有自己的难处。

记者了解到,评估难、风控难、处置难是困扰商业银行开展知识产权贷款业务的主要难题。

邮储银行海南省分行小企业金融部总经理王进军说,一是知识产权价值评估难度比较大,银行很难从海量的知识产权当中梳理出真正有独立市场价值的知识产权,这需要较强专业能力;二是多数知识产权一旦脱离原企业,其效用会大幅度下降,而且处置权利也缺少成熟市场;三是目前权利登记查询还不够便捷。

“希望国家各级知识产权部门与银行监管机构加强政策指导,引导银行业建立符合知识产权特点的信贷审批制度和利率定价机制,让更多创新型中小微企业通过知识产权质押融资发展。此外,还要进一步推广知识产权质押融资保证保险等险种,持续完善风险分担机制;进一步推动做好银企对接服务、加强质押登记服务,扩大知识产权质押融资覆盖范围。”王进军说。

政策助力解难题

科创企业融资难问题,已经引起了各方的重视。今年6月26日,国务院常务会议部署支持扩大知识产权质押融资和制造业信贷投放,促进创新和实体经济发展。会议要求,支持扩大知识产权质押融资,以拓宽企业特别是民营小微企业、“双创”企业获得贷款渠道,推动缓解融资难。

8月6日发布的《通知》,要求大型银行、股份制银行指定专门部门负责知识产权质押融资工作,鼓励商业银行在风险可控的前提下,通过单列信贷计划、专项考核激励等方式支持知识产权质押融资业务发展,力争知识产权质押融资年累放贷款户数、年累放贷款金额逐年合理增长。

对于评估难的问题。《通知》鼓励商业银行培养知识产权质押融资专门人才,建立知识产权资产评估机构库,加强对知识产权第三方资产评估机构的合作准入与持续管理。

对于处置难的问题。《通知》首先要求商业银行从源头上把好风险,同时有关部门将加强对商业银行知识产权押品动态管理的专项服务,联合商业银行探索知识产权质物处置、流转的有效途径,充分发挥国家知识产权运营公共服务平台等各类知识产权交易平台作用,做好质物处置工作。

中国人民大学重阳金融研究院副院长董希淼表示,探索无形资产融资模式,扩大知识产权质押贷款,对科创型民营和小微企业具有重要意义。除单列信贷计划和专项考核激励、提高不良率容忍度之外,还要完善知识产权的相关制度和设施。比如,在法律上加强对知识产权的保护力度,保障其价值不受损害;建立并完善知识产权交易市场,对知识产权进行有效评估,拓宽质押物范围和处置途径。

董希淼称,支持科创企业除了在间接融资上做文章外,还需要拓宽直接融资渠道,如积极开展“投贷联动”业务。

多地经验待推广

如何在遵循商业规律、有效防控风险的前提下为科创企业提供更多金融支持是摆在各家银行面前的课题。近年来已经有不少商业银行积极探索,取得了宝贵经验。

中国银保监会相关负责人说:“近年来,商业银行改革经营理念、进行产品创新,有力推动知识产权质押融资业务发展。建设银行广东省分行开发‘技术流’信贷评级产品,其结合企业的专利数量、结构和技术含量等指标数据,综合财务情况对企业进行授信,降低了初创型创新企业的融资门槛;浙江泰隆商业银行自主评估大部分商标权、专利权的价值,解决小微企业‘融资难、融资急’问题,取得良好社会效应。”

泰隆银行行长王官明表示:“由于商标权、专利权等知识产权的准确价值不好判断,我们不强求客户质押知识产权。银行发放贷款还是看企业的产品和企业家的人品。”泰隆银行知识产权质押贷款不需要去第三方评估专利价值的创新做法解决了知识产权评估难的问题,这一做法也得到了监管层的支持和认可。

台州银保监分局局长曹光群说:“一般而言,从银行风控的角度来说,需要评估押品,但知识产权押品比较特殊,一旦企业经营失败,其知识产权几乎没有价值。泰隆银行基于企业经营状况,知识产权质押贷款不需要评估的做法,台州银保监局是允许的。台州是小微企业金融服务改革创新试验区,我们鼓励金融机构创新服务小微企业。”

在江苏,银行业积极与科技部门合作为科技企业发放贷款。数据显示,江苏银行、南京银行等9家银行与科技部门合作开展“苏科贷”业务,上半年发放贷款1067笔、31亿元,已累计为近6000家科技型企业发放基准利率贷款1.37万笔、507亿元。

江苏银行相关业务人员称,“苏科贷”业务主要用于扶持江苏省高新技术产业的小微企业科技成果转化项目,进入江苏省科技厅名单的科技型企业可获得500万元信用贷款。在风险补偿方面,江苏省科技厅和地方科技部门共同设立风险补偿专项资金池与银行共担风险。