在国内多层次资本市场体系建设环境下,以交易为中心的机构服务业务发展模式更为丰富,大型券商在资本金实力、风险定价能力、机构客户布局上竞争优势突出,行业集中度加快提升——

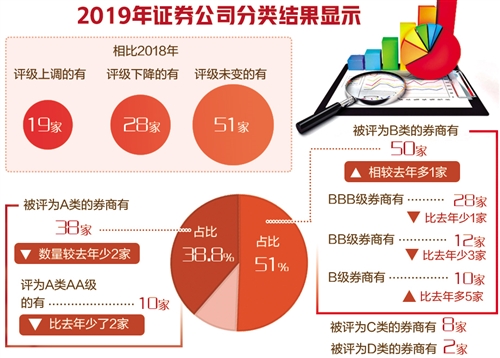

日前,中国证监会公布了2019年证券公司分类结果。有10家券商被评为AA类,也有两家券商被评为D类。券商行业两极分化明显,竞争格局加剧,“强者恒强,赢者通吃”更加明显,龙头集中与差异化发展是必然趋势。

28家券商评级下降

记者根据2019年证券公司分类结果统计发现,共有38家券商被评为A类,数量较去年少2家,占比38.8%;在38家A类券商中,共有10家券商评为A类AA级,比去年少了2家;B类券商共有50家,相较去年多1家,占比51%;其中BBB级券商有28家,比去年少1家,BB级券商有12家,比去年少3家,B级券商有10家,比去年多5家;8家券商被评为C类;2家被评为D类。相比2018年,本次评级结果有19家评级上调,28家评级下降,51家券商评级未变。

在28家分类评级结果下调的券商中,幅度最大的是国融证券,该公司分类评级从去年的BBB级直接下滑5个级别至C级;其次为东莞证券、长江证券,下调3级,东莞证券自A级调降至B级,长江证券则从BBB级调降至CCC级。

继去年华信证券成为券商实施分类监管以来首家D类券商后,今年D类券商又增一家——网信证券。网信证券评级从CCC级调降至D级。

去年11月20日,由于网信证券集中交易系统发生了24分钟中断事件,且存在迟报情形,辽宁证监局对网信证券出具警示函,要求公司加强信息系统安全保障,完善事件报告机制。今年3月6日,辽宁证监局对网信证券采取责令改正并定期报告监管措施的决定。

根据《证券公司分类监管规定》,证券公司分为A、B、C、D、E等5大类11个级别。A、B、C三大类中各级别公司均为正常经营公司,其类别、级别划分仅反映公司在行业内风险管理能力及合规管理水平的相对水平。D类、E类公司分别为潜在风险可能超过公司可承受范围及被依法采取风险处置措施的公司。

大型券商优势突出

值得注意的是,今年最高评级的AAA级依然空缺。总体而言,“强者恒强,赢者通吃”的行业现象在分类结果中体现得淋漓尽致。

在川财证券金融产品团队负责人杨欧雯看来,这主要有金融市场和监管政策两方面原因。从市场环境看,近些年股票市场交易不活跃,对于以经纪业务为主要收入的证券公司而言,收入增量有限,证券公司竞争趋于白热化。大型券商在资金实力和业务能力方面占有相对优势,在新开拓的证券互联网业务和科创板业务中都具备较强的竞争优势,导致行业集中度进一步提升。

“当前,证券公司分类监管的思路明确。一方面,通过券商分类评级对券商风险管理、各项业务收入、新业务竞争力、信息系统建设投入开展考核评级,中小券商提高评级难度加大;另一方面,加大对外开放并准许内资券商设立审核,通过引进优质资金进一步加大行业竞争,以提高证券行业服务实体经济的能力,这也进一步加速了证券公司的‘二八分化’。”杨欧雯表示。

专家预计,证券行业在分类监管和金融供给侧结构性改革影响下,2019年券商业务集中度会进一步提升,大型券商龙头效应集聚,中小券商差异化发展,形成自身经营特色。

从竞争格局看,2018年4月份,《外商投资证券公司管理办法》允许外资控股合资证券公司,瑞士银行随即增持瑞银证券股权由24.99%至51%。随后,摩根大通、野村控股提交了新设证券公司申请。2019年3月份,摩根大通证券中国有限公司、野村东方国际证券有限公司获得证监会核准设立。2019年7月份,内资证券公司设立审批重启。

“这有利于引进优质内资股东,推动证券行业充分竞争。在当前这一时点,证券行业回归本源,服务实体经济,才能获得更好的发展。”杨欧雯表示。

国信证券分析师王剑认为,行业分类监管理念日趋清晰,龙头集中与差异化发展是必然趋势。在国内多层次资本市场体系建设环境下,以交易为中心的机构服务业务发展模式更为丰富,大型券商在资本金实力、风险定价能力、机构客户布局上竞争优势突出,行业集中度加快提升。

王剑认为,由于业务试点化,业务与资本实力、评级等相关,监管资源倾向龙头券商,行业集中度继续提升。行业分类监管、金融对外开放提速将引导行业差异化发展,预计未来将有更多中小券商走出特色化发展路线。其中,部分中小券商可利用在某一领域竞争能力的优势,形成自身经营特色,包括研究能力、投资交易能力、金融科技能力、成本管理能力等。