不良资产证券化是当前盘活存量的重要路径之一。中国银行和招商银行日前发布了不良资产支持证券发行公告,意味着暂停近8年后,不良资产证券化正式重启。首批6家试点银行后续发行规模总量有望超过500亿元

中国银行和招商银行均于日前发布了不良资产支持证券发行公告,均预计于5月26日在银行间市场发行不良资产支持证券。这意味着暂停近8年后,不良资产证券化正式重启。

业内专家认为,在商业银行不良贷款余额和不良贷款率“双升”的背景下,试点发行不良资产证券化产品有利于盘活不良资产,加大金融对实体经济的支持。

首批产品规模有限

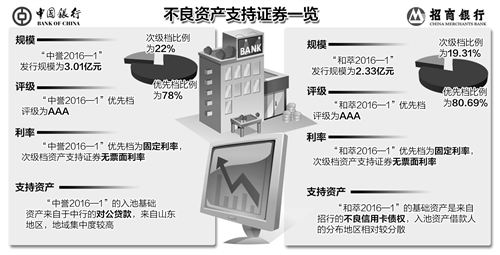

公告显示,中国银行发行的中誉2016年第一期不良资产支持证券发行规模为3.01亿元,招商银行发行的和萃2016年第一期不良资产支持证券发行规模为2.33亿元。首批两只产品的发行规模虽然有限,但业内人士认为,首批6家试点银行后续发行规模总量有望超过500亿元。

资产证券化(ABS),是指发起人将其流动性不足但具有未来现金流收入的资产,打包成证券产品并出售给资本市场上的投资人。我国在不良资产证券化方面已有过实践。2006年12月18日,中国东方资产管理公司作为发起人、委托人和服务商在银行间市场发行了“东元2006-1优先级重整资产支持证券”,拉开了我国不良资产证券化的序幕。

此前,我国总共发行了4单重整资产证券化产品,每单产品的优先级证券本息均已正常兑付,并且还款时间用时不长,在1年半左右,探索不良贷款证券化取得初步成功。在2008年国际金融危机以后,我国暂停了所有资产支持证券发行。

从此次重启的首批产品来看,“中誉2016-1”是重启后首单对公不良资产证券化产品,而“和萃2016-1”更是我国资产证券化历史上首单零售类不良贷款,入池资产全为信用卡个人消费类不良贷款。

首批产品的资产池质量是判断资产证券化产品信用风险水平的重要依据,也是市场关注的焦点。中债资信结构融资一部副总经理吕明远分析认为,“中誉2016-1”入池贷款为抵质押贷款的占比超过五分之四,其中房产和土地类资产占比高,抵质押物的处置变现为资产池提供了相对可靠的回收来源;“和萃2016-1”单户未偿本息余额较小,其通过借款人回收实现贷款清偿的可能性较高。中债资信和联合资信均给予两单产品优先级3A评级。

拓宽不良资产处置渠道

不良资产证券化是当前盘活存量的重要路径之一。银监会在今年1月11日召开的全国监管工作会议上就已经提出,开展不良资产证券化和不良资产收益权转让试点工作。

业内人士认为,不良资产证券化的重启在一定程度上将缓解银行资本压力,提高其信用创造能力。“对公不良资产证券化产品重启,有利于拓宽银行对公不良资产的处置渠道,加速降低银行不良率,提高机构处置不良贷款的专业性、规范性以及资本利用率。”吕明远认为。

随着我国资产证券化产品常态化发行的推进,基础资产由优质资产向一般资产和不良资产延伸是大势所趋。尤其是在当前银行不良资产持续上升的背景下,作为发起机构的银行对于不良资产证券化都有兴趣。截至去年末,银监会数据显示,我国商业银行不良贷款率达1.67%,连续10个季度上升,不良贷款余额也已连续17个季度上升。

中国民生银行首席研究员温彬认为,此次重启不良资产证券化具有扩大银行处置不良贷款途径和丰富证券市场品种的双重作用。一方面,商业银行通过不良资产证券化可以加快不良资产处置、提高流动性水平;另一方面,可以完善多层次资本市场、满足投资者对不同风险等级证券投资的需求。包括不良资产在内的证券化产品本质上实现了信贷市场和资本市场的对接,从中长期看有利于推动我国融资结构从间接融资为主向直接融资为主转变。

盘活存量支持实体经济

盘活存量不良资产,提高银行流动性水平对于实体经济来说也是好事。

一方面,表内不良资产的增加使得银行计提拨备压力增大,对利润影响明显。在不良持续攀升的同时,银行的利润和拨备承压,部分银行为维持利润正增长,拨备覆盖率指标由此出现一定下降;另一方面,不良风险的上升使得银行在放贷时更为谨慎。

而不良资产通过证券化的方式出表,则能在一定程度上缓解这一现状。吕明远认为,能够引入包括银行、基金、券商、资产管理公司、外资机构等一系列投资者,有助于进一步拓展不良处置市场的资金来源、提高不良处置市场消化和容纳能力、降低及分散银行业系统性风险。

“虽然目前不良资产证券化规模不大,但以后或会扩大规模,成为处置不良资产的重要方式之一。”中央财经大学中国银行业管理中心主任郭田勇表示。国泰君安预计,2016年银行不良资产市场化投放规模约1.5万亿元左右,不良处置市场规模将继续攀升。