当下,大部分信托公司都将互联网金融作为重要的创新转型方向进行研究布局,如通过互联网拓展渠道,推动“消费信托+众筹”等。当然,要拥抱互联网,信托公司要努力在人才、机制、文化等方面做好功课

《关于促进互联网金融健康发展的指导意见》日前发布,明确互联网信托作为互联网金融的主要业态之一。互联网与金融深度融合是大势所趋,依托互联网技术,实现传统金融业务与服务转型升级,信托业需迈出自己的步伐。

“根据2014年信托公司年报,绝大部分信托公司都将互联网金融作为重要的创新转型方向进行研究布局,有多家信托公司已开发了切合实际的互联网金融产品。”百瑞信托博士后科研工作站研究员陶斐斐对《经济日报》记者表示,互联网与信托之间将是一种互补与融合的态势。

信托介入产业和互联网

陶斐斐认为,技术的进步、顶层设计的完善,以及信托公司更注重客户需求而加强研发创新,将有利于信托牵手互联网。随着信托登记等基本制度的不断完善,资金信托或将更加标准化,信托互联网转让二级市场也将逐步形成;信托合同等法律文本或将更加简化、规范化,以更适应互联网渠道推广的要求。

普益财富研究员魏可也认为,互联网有助于改变传统行业的服务业态和模式。随着技术升级和信托公司服务实力增强,信托可以在不违反自身私募属性和合格投资者要求的前提下进行模式创新。

《中国信托业发展报告(2014—2015)》中提出,信托业可在“产业+互联网+金融”的发展模式中寻找机会,可结合互联网第三方支付、互联网金融超市等服务整合产业的沉淀资金,并以此开展和产业相关的孵化基金、并购基金等,信托介入产业和互联网,以信托的金融工具为依托,搭建平台,形成闭环发展。

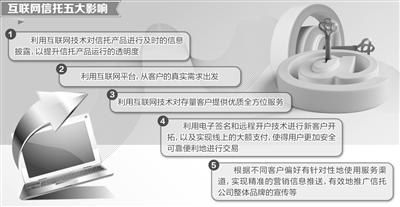

“信托公司拥抱互联网,可选择与现有业务联系比较紧密的方面优先突破。”中铁信托副总经理陈赤说,信托可运用互联网进行品牌传播,组织精准营销。如通过互联网与客户进行互动,进行大数据的采集和挖掘,掌握投资者的风险收益特征后,进行精准营销。运用互联网提升客户服务水平、增进客户体验。又如信托公司可为不同等级的客户提供不同的信托产品预订服务,利用网络快捷处理客户投诉,增强客户黏性。

陈赤同时表示,信托公司还可运用O2O模式开发种类繁多的消费信托产品,以及运用大数据服务提高风险管理水平。据陶斐斐介绍,在目前的互联网信托实践中,信托公司主要是通过互联网拓展渠道,与互联网公司等机构合作设立新的营销平台等。“大部分信托公司已在布局微信公众号、手机APP客户端等强化网络渠道。”

有些信托公司走在了互联网信托的前沿。比如,中信信托在行业率先推出了互联网消费信托,目前,其互联网消费信托已包括电影、养老、黄金等多个品类。在以消费信托试水互联网金融之后,今年5月,中信信托还与网易等机构合作,成立了互联网金融业务运作平台。百瑞信托也与多家互联网机构建立了战略合作关系,目前正积极推动“消费信托+众筹”等项目。

依托优势做足转型功课

信托与互联网的融合将是一个长期而持续的过程,信托公司需要做足准备和功课。“要拥抱互联网,信托公司需要在人才、机制、文化等方面做出持久的努力。”陈赤表示,首先,聘任具有互联网金融理论知识和实践经验的关键人才,是信托试水互联网信托的开端,没有一定数量的高素质专业人才,无论是独立开发互联网信托产品与服务,还是与互联网企业进行互联网信托的合作都无从谈起。其次,信托公司在互联网信托领域,应建立适应于互联网形态的组织结构、思维和业务模式以及激励机制和决策机制。第三,信托公司在互联网信托领域,还需建立起互联网文化与信托文化相融合的互联网信托文化。

陶斐斐认为,在具体实践中,各信托公司可依据自身资源禀赋,加大研发力度,通过大范围试错,寻找切实可行的互联网发展模式。同时,发挥客户基础、资产端投资和风控等方面的优势,寻求外部具有渠道优势、数据处理优势的合作伙伴,共同构建有利于创新发展的合作模式。

“从外部条件来说,希望监管部门近期能在一些特定业务上进行试验,鼓励信托公司积极推进互联网信托的探索,如公益信托。”陈赤说,随着社会进步,人们参与公益事业的热情高涨。但现有的公益项目在不同程度上存在民众参与不够便捷、信息不够透明、可信度有所欠缺、运营成本高等弊端,而公益信托则有监管严格、管理规范、信息透明、成本低廉等优点。因此,可以鼓励信托公司通过互联网大力推广公益信托。

陈赤表示,通过一定范围、一定时期的试验,在风险可控的前提下,一方面,可帮助监管部门积累互联网信托的监管经验;另一方面可促进信托公司尽快掌握运用互联网技术、积累互联网信托的实践经验。