今年一季度,信托业管理的信托资产规模增速环比降至低位,但无论是利润总额还是人均利润均表现出良好的开端。更值得关注的是,信托业无论是从年化综合收益率的稳中有升、投资类和集合类信托占比的提升还是信托资金投向的总体稳定等,都表明信托业正在更加从容地进行业务调整和管理优化

经历了“难过”的2014年,今年信托业依然行进在转型的路上。中国信托业最新发布的2015年一季度末信托公司主要业务数据显示,2015年一季度末,信托全行业管理的信托资产规模为14.41万亿元,同比增长22.85%,季度环比增长3.08%。季度环比增速没能延续2014年四季度的短暂回升态势,环比增速跌至低位。

“客观来看,信托资产增速放缓对信托业的转型调整是个缓冲,有利于信托业更加从容地进行业务调整和管理优化。”西南财经大学信托与理财研究所所长翟立宏表示。

转型调整成效初显

数据显示,2015年一季度,信托业实现经营收入229.96亿元,同比增长28.72%,较2014年一季度同比增幅提升11.5个百分点;实现利润总额169.31亿元,同比增速较2014年一季度提升19.34个百分点;人均利润也较2014年一季度有所增加。翟立宏说,在信托资产规模增速放缓的背景下,2015年一季度信托业的经营业绩表现出良好的开端,从侧面说明信托业转型调整的成效。

与此同时,信托收益率也有所上升。就已清算的信托项目而言,已实现的年化综合实际收益率近年来一直相对平稳。历史数据显示,自2014年开始,信托业实现的年化综合收益率呈现稳中有升势头:一季度为6.44%、二季度为6.87%、三季度为7.92%、四季度为7.52%。而在2015年一季度,收益率首次超过8%,达到历史性的8.11%。值得注意的是,信托业实现的平均综合信托报酬率则呈现出持续下降的势头。

2015年一季度末,信托业风险项目数为425,规模为974.47亿元,较2014年四季度末增加193.47亿元,环比增长24.77%,不良率为0.68%。对此,相关业内人士认为,在信托业自有资本充足、行业风险缓释机制逐步健全、各信托公司风险管理系统逐步完善等背景下,行业风险基本可控。

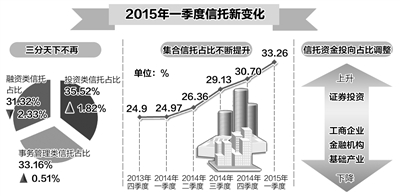

“三分”格局被打破

近年来,融资类信托占比持续下降,投资类和事务管理类信托占比则不断上升,并在2014年四季度末形成“三分天下”的格局,即融资类、投资类和事务管理类信托各占三分之一。但在2015年一季度末,这种“三分天下”的格局被打破,投资类信托开始体现出优势,占比上升至35.52%,较2014年末占比提升1.82个百分点;事务管理类信托占比微升至33.16%,较2014年末占比提升0.51个百分点;融资类信托占比持续下降至31.32%,较2014年末占比下降2.33个百分点。

翟立宏分析认为,信托投资功能定位突出的内在驱动力由中国高净值客户的投资需求增长、实体经济长期资本需求旺盛等多种因素叠加形成,这也意味着中国金融体系发展日益成熟。

此外,自2013年四季度开始,信托业的集合资金信托占比一改过去几年来不断下降的趋势,实现了稳步提升,2015年一季度末更是上升到33.26%。与集合资金信托占比不断提升相对应的是自2013年三季度开始的单一资金信托占比持续下降。业内人士认为,这体现了信托业在经营策略上自身主动管理能力不断提升。

财产信托占比近年来一直稳定在3%至7%之间。随着中国富人阶层传承时点的到来,家族信托开始兴起,未来财产信托的需求将不断扩大。不过,“财产信托的发展需要国家政策在信托财产登记制度、税收制度等方面予以突破,降低市场交易成本。”翟立宏表示。

证券投资类占比上升

数据还显示,2015年一季度,工商企业、基础产业、证券投资、金融机构和房地产仍然是资金信托投向的五大领域。值得注意的是,证券投资领域以16.56%的占比超过金融机构成为信托资金的第三大运用领域,其中,债券仍然是信托在证券投资市场上的主要投资工具,其次是股票与基金。“信托资金的投向总体保持稳定,但得益于灵活的经营体制,信托业在2015年一季度针对股市的牛市行情做出灵活调整,增加了证券投资类信托产品的发行。”翟立宏说。

工商企业依然保持其资金信托的第一大配置领域的地位,但占比持续下降,不过相比2014年下半年,环比降幅在收窄,规模也反降为升。信托资金投向占比下降的还有金融机构和基础产业领域。

“基础产业投向占比持续下降,是因为国家宏观政策对地方政府债务进行规范和约束,但信托的长期资产配置功能与基础产业投资所需资金的长期性有着较多的契合点,理论上来说不会影响信托资金继续介入基础产业建设。”翟立宏表示,而金融机构投向占比的减少,则源于多层次资本市场的发展使得投资于金融机构的固定收益类信托产品吸引力下降。

“此外,信托业总体上对房地产领域的介入和投资趋于谨慎。随着房地产市场调整周期的明朗化,信托业在未来有可能会继续降低房地产信托在整个资金信托中的占比。”翟立宏说。