本报记者 陈果静

央行自4月20日起实施的新一轮降准引发市场众说纷纭,《经济日报》记者就社会关注的热点专访了交通银行首席经济学家连平。在连平看来,此轮降准并非“强刺激”,是适应经济形势新变化的应势而为,降准有利于增强银行信贷投放能力,推动社会融资成本下行,助力经济平稳增长——

中国人民银行于4月20日起,普降存款准备金率1个百分点,同时实施了定向降准。在一些人看来,一旦动用存款准备金工具就意味着我国货币政策走向宽松,开始回归“强刺激”。究竟该如何看待存款准备金?降准这一金融工具的作用是什么?记者就此采访了交通银行首席经济学家连平。

记者:今年以来,央行已经两度动用存款准备金工具。什么是存款准备金?一般在什么时候需要调整存款准备金率?

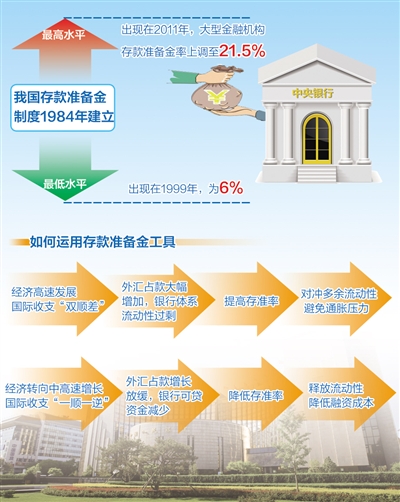

连平:存款准备金是金融机构按照中央银行的规定,按其存款一定的比例(法定存款准备金率)交存的准备金。中央银行通过调整法定存款准备金率,可以影响金融机构的信贷扩张能力,实现货币政策的最终目标。我国实行的是差别化存款准备金率制度,一般来说,大型金融机构存款准备金率较高,而中小金融机构较低。我国存款准备金制度从1984年建立至今,经历了几十次调整。最低水平出现在1999年,为6%;最高水平出现在2011年,大型金融机构存款准备金率上调至21.5%。

总体来看,存款准备金工具具有主动性较强、调节流动性较及时、快捷的特点,既能深度冻结流动性以应对长期严重的流动性过剩,也可以迅速释放流动性以应对流动性不足。

是否动用存款准备金工具与我国经济形势、国际收支和基础货币供应等因素相关。过去较长时期内,我国经济高速发展,资本流入加大,我国面临国际收支“双顺差”、基础货币偏多的格局。外汇占款大幅增加、银行体系流动性过剩,因此需要提高存款准备金率,对冲银行体系偏多的那部分流动性,避免通胀压力增大。

当前情况发生了变化,我国由过去的高速增长转为中高速增长。同时,在国际货币政策走向分化的背景下,我国国际收支格局由过去的“双顺差”转为“一顺一逆”,外汇占款增长大幅放缓,需要降准来释放商业银行可贷资金,对冲外汇占款下降带来的影响。从长期来看,我国基础货币投放机制也已经发生变化,过去依赖外汇占款进行被动投放的状况已经改变,需要建立适应经济发展新态势的、有效合理的基础货币投放和管理机制。

以今年一季度的情况为例,一季度存款增速继续放缓,与去年同期相比存款少增1.6万亿元。与此同时,外汇占款持续低迷,一季度净减少2225亿元。3月末,广义货币(M2)增速11.6%,低于年度12%的目标。而通常在经济增长下行压力较大情况下,M2的增速应适当高于调控目标,以体现逆周期调节的政策考量。在未来资本有流出压力的情况下,年内M2增速实现预定目标有一定难度。在此背景下,存款准备金率再次普遍下调。

记者:您认为下调存款准备金率究竟对实体经济有何影响?如何确保降准资金真正流向了实体?

连平:降准有利于增强银行信贷投放能力,助力稳增长。尽管一季度贷款增加较多,但社会融资总量同比明显少增,融资对实体经济的支持力度跟不上实际需求。目前金融机构一般性存款余额(剔除财政性存款和非银行金融机构存款)110多万亿元,照此计算,普遍降准加上额外定向降准一次性释放资金约1.3万亿元。这将有利于增强银行信贷投放能力,促进经济平稳增长。

降准有利于改善银行流动性,引导货币市场利率下行,推动社会融资成本下行。一方面,降准通过银行少缴存款准备金,直接增加货币市场和债券市场资金供应量,促进市场利率水平下降,企业发债成本有望降低;另一方面,降准改善银行资金运作能力,促进银行增加信贷投放,进而推动贷款利率下行;再者,降准有利于减轻银行存款方面的压力,从而降低银行负债成本,在前期降息的共同作用下有利于推动贷款利率下行。

可见,此次降准是与前期降息的有机配合,有利于推动整个社会融资总量的增长和融资成本下降,并通过提高货币乘数来促进M2提速。

此次力度相对较大的降准对相关市场的运行发展带来利好,能更好地满足有关方面的融资需求。已开始走向活跃的住宅市场成交可能因此受益,从而将进一步保持活跃。在成交量上升的推动下,房地产投资增速也有可能企稳回升,而房地产市场的企稳无疑有助于经济平稳运行。

此外,降准也与地方债及存款保险制度实施相关。2015年,地方政府计划发债1.6万亿元。迄今为止,商业银行仍是债券市场的投资主体,因而一定是地方政府债券的目标买家。降准带来银行存款准备金少缴,而信贷投放又因种种政策和监管因素而保持平稳增长,银行流动性宽裕就有助于承接地方政府债券的发行,能够为未来的城镇化发展做出积极的贡献。我国的存款保险制度将于5月1日正式实施。此次降准且幅度超预期将为存款保险制度顺利实施提供良好的金融市场条件,是国家采取的前瞻性政策安排。

当然,对于降准资金流向需要监管层加大监测和监管力度。目前,如定向降准等措施也能够起到定向支持重点领域和薄弱环节的作用,加大金融对实体经济的结构性支持力度。如最近一次降准采取“普降”和“定降”结合的方式,体现了结构性支持、定向调整的意图,以加强对小微和“三农”等薄弱经济环节的金融支持力度。

记者:目前,很多发达国家已经不再使用存款准备金工具了,您认为我国是否也会逐渐淡化这一工具的使用?您如何看待我国下一步的货币政策走向?

连平:从我国的情况看,未来3至5年内取消的可能性不大,但存款准备金率持续下调是必然的趋势。

从今年来看,降准仍有空间。在经济下行压力较大的情况下,未来政策仍有进一步放松的空间。互联网金融持续吸收银行活期存款,外汇占款趋势性放缓,加上金融脱媒加快、股市活跃分流存款,银行存款增速不断下降,负债成本上升压力不减。在准备金率水平依然较高的情况下,年内存准率仍有进一步下调的空间。

在经过两轮降准后,目前货币乘数约为4.45。照此计算,若M2增速要实现12%至12.5%的目标,则全年需要新增基础货币1.53万亿元至1.64万亿元。扣除掉一季度已经通过SLF和MLF投放的5400亿元基础货币,还有超过1万亿元的基础货币缺口。按照目前的借贷便利操作节奏(一季度5000多亿元),央行继续通过扩大借贷便利来投放货币可以满足基础货币需求。

但如果央行不愿扩大资产负债表,则存准率还需下调1个百分点才能达成全年M2增长目标。未来央行综合采取借贷便利操作和降准来促进贷款和M2增长的可能性更大。而且,从地方政府发行债券对存量债务进行置换的角度看,也需要通过降准、加大基础货币投放等方式来进一步改善银行的资金供应能力。总体来看,年内准备金率还有可能下调。

未来降息与否要看经济运行情况。当前,实体经济确实存在进一步降息的要求。但在一系列稳增长措施的刺激下,若PPI下行得到逐步改善,经济运行企稳回升,未来降息的可能性就不大;若经济运行仍不见好转,PPI进一步下行,通缩风险加大,则近期可能再次小幅降息。

今年3月中下旬开始,生猪价格开始持续反弹,随后可能会逐步传导至猪肉市场并影响到CPI同比增速。近期石油价格反弹,二季度进口价格下行局面可能会有所改善。年内CPI低点很可能已过,未来将小幅上行。PPI降幅也可能收窄。未来物价走势并不一定支持进一步降息。二季度后,随着时间的推移,降息的空间和可能性将不是增大,而是降低。但货币政策向宽松微调的取向年内难以改变。

事实上,我国利率政策还需要平衡好国际收支和兼顾汇率变动。目前,降息受到美联储加息、资本流出压力加大的制约。若出现中美之间利率政策的反方向运行,我国有可能进一步面临资本流出和人民币贬值压力。