对于银行而言,金融租赁业务的资金回报率远高于一般贷款,也有利于银行综合化服务战略意图的实现

经济新常态下,金融租赁业也需要通过优化业务模式、寻求目标市场和客户、积极开拓国际市场等方式推进业务发展

日前,中部地区最大的金融租赁公司——湖北金融租赁股份有限公司获中国银监会批准筹建。这家公司由武汉经济发展投资集团作为主发起人,联合武汉农村商业银行和九州通医药集团发起设立。

据了解,自2007年银监会放开商业银行设立或参股金融租赁公司以来,工行、建行、交行、招行、民生银行、农行、兴业银行、光大银行等相继获得牌照,金融租赁行业快速发展。2014年3月,修改后的《金融租赁公司管理办法》颁布,审批条件进一步放宽,以城商行、农商行为主力的国内银行系金融租赁公司进入爆发期,金融租赁牌照已成为“香饽饽”。

应运而生的好生意

作为一种融资方式,一般来说,金融租赁主要是根据承租企业的需要,金融租赁公司购买设备出租给承租方,后者定期支付租金,租赁期满,设备归承租方所有。

来自福建的小企业主小朱在江苏开设了一家工艺塑料花生产企业。开业初期,企业需要花大量资金进口德国设备,但却缺乏足够的购置款,又没有房产等固定抵押物,小朱因而愁眉不展。

“后来有人告诉我,找金融租赁公司可以解决这个难题。”小朱告诉记者,“工银租赁购买了全套的设备并租给我们,一套500万元的设备,我们只需交100万元的保证金,并在此后每年缴纳包含利息在内的租金即可。”

国家发展改革委经济研究所副研究员李世刚告诉记者,企业在购买高成本固定资产时,选择金融租赁,可以避免占用大量资金。对企业来说,与银行信贷相比,金融租赁的融资成本低、利率低,融资便利。而对于金融租赁公司的母公司银行而言,资金回报率远高于一般贷款,也有利于实现银行综合化服务的战略意图。因此,即使是“小个头”的中小银行,也纷纷申请金融租赁牌照。

工银金融租赁公司总裁丛林认为,金融租赁在服务实体经济方面有“实、近、广、活”4大独特优势。“实”,金融租赁每一单业务必须有租赁物的真实存在,不可能脱离具体租赁物空转,降低了资金脱实向虚的风险;“近”,直接面对实体企业开展租赁业务,将资金全部化为企业所需的设备设施,起到了资本直达的作用;“广”,覆盖高端装备、能源电力、轨道交通、科教文卫、“三农”设施等各行各业;“活”,相比信贷,更加侧重考察企业经营能力、未来盈利水平,以及租赁物的通用性。从融资租赁、售后回租、经营性租赁的选择,到更具有创新性的租赁与信贷、保理等其他金融产品的灵活组合,最大化地解决了实体经济融资融物难题。

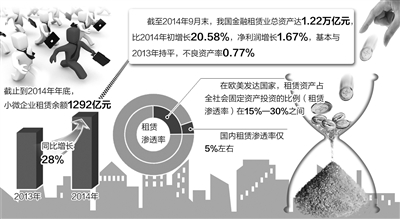

据了解,在欧美发达国家,租赁已经与信贷、资本市场并肩成为社会融资的主要工具之一,租赁资产占全社会固定资产投资的比例(租赁渗透率)在15%至30%之间,而国内仅5%左右,发展空间巨大。

新常态下的新挑战

在快速增长的同时,金融租赁领域的同质化竞争也很常见。经济的周期性波动也给金融租赁行业带来一定影响。据中国银监会非银部主任李伏安介绍,近期,金融租赁行业资产增速有所下降、盈利水平趋于稳定。截至2014年9月末,我国金融租赁业总资产达1.22万亿元,比2014年初增长20.58%,净利润增长1.67%,基本与2013年持平,不良资产率0.77%。经济新常态下,金融租赁业也需面对新要求,实现新突破。

农银金融租赁有限公司董事长高克勤接受《经济日报》记者采访时表示,金融租赁业务模式创新,将呈现“三化”趋势。首先是专业化,以前偏重利差的盈利模式要逐步改变,通过收缩到熟悉的、有丰厚客户基础的行业,转为依靠资产管理、综合服务、市场运作来完善优化业务模式;其次是差异化,每个公司发展历程不一样,背景也不一样,要扬长避短,寻求发挥优势的目标市场和客户。比如农行租赁的服务战略,就是国有商业银行背景里唯一把农业作为服务市场的金融租赁;再次是国际化,租赁物是没有国界的,如飞机、船舶、机床、大型机械等都是国内外流通的。随着上海自贸区政策的放开,要用好两种资源、两个市场、两个规则。对于中国这样一个投资大国,金融租赁要在并购重组、拓展市场,“一带一路”建设等方面相应跟进。

与此同时,制约国内金融租赁发展的相关瓶颈问题也亟待解决。比如,银监会监管的金融租赁公司和商务部监管的融资租赁公司面临的监管政策不一样。相关业内专家建议,应制定差异化监管,在资本补充、拨备、资本约束方面要建立适应租赁公司的办法,允许金融租赁通过多种方式解决资本充足率问题,也应积极探索银监会系统和商务部系统的融资租赁监管规则的统一问题。

“此外,目前的《金融租赁公司管理办法》对租赁公司的租赁物法律保障不够。与金融租赁配套的法律、会计、税务、服务等也有待成熟。”该专家表示。