银监会、发展改革委1月19日联合发布《能效信贷指引》。《指引》明确,能效信贷的重点服务领域是工业节能、建筑节能、交通运输节能以及其他相关技术和设备领域。

此外,根据能效信贷项目的专业性和特殊性,《指引》从加强能效项目、用能单位和节能服务公司的准入,加强能效信贷授信合同管理,加强针对行业特点的风险审查三方面提出要求

《能效信贷指引》(以下简称《指引》)鼓励银行业金融机构积极开展能效信贷业务,支持产业结构调整和企业技术改造升级。“除了鼓励银行业金融机构加大对节能项目的支持,还希望能借此规范节能项目信贷,以实现能效信贷的可持续发展。”国家发改委环资司节能处副处长王静波表示。

三领域将获重点支持

巨大的发展空间创造了快速增长的融资需求。但在服务节能环保方面,银行业金融机构的专业化水平仍然有限

银监会统计部副主任叶燕斐介绍,所谓能效信贷,是指银行业金融机构为支持用能单位提高能源利用效率、降低能源消耗而提供的信贷融资。

兴业银行有关负责人介绍,比如,某节能公司要为当地一家化工企业建造余热锅炉,经济效益、环境效益显著,但项目资金需要该节能公司自筹,出现了资金缺口,这时银行通常会为节能公司提供3至5年的中长期项目贷款,并结合不同能效项目的具体情况采用相应的担保模式。

其实,相应的绿色信贷在我国已实施多年,为何此次特别针对能效行业出台专门的信贷指引?

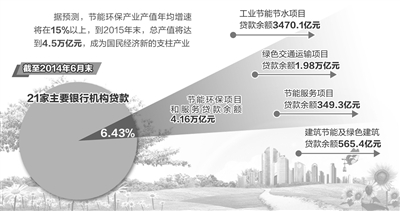

叶燕斐表示,我国资源禀赋有限但能耗较高、资源效率较低、污染排放较严重,在我国经济转型升级要求急迫的现实条件下,提高能源效率成为重要抓手。此外,能效行业是一片商业蓝海。据预测,节能环保产业产值年均增速将在15%以上,到2015年末,总产值将达到4.5万亿元,成为国民经济新的支柱产业。

巨大的发展空间创造了快速增长的融资需求。但是,在服务节能环保方面,银行业金融机构的专业化水平仍然有限,能效信贷业务的开展、能效项目技术与风险的评估仍面临挑战。

“此前,银行业金融机构做得更多的是技术改造贷款,现在希望能多从提高能源效率的角度来做,开展能源效率筛查。”叶燕斐说。

为此,《指引》特别明确了能效信贷的重点服务领域,具体包括工业节能、建筑节能、交通运输节能三大领域。其中,工业节能主要涉及电力、煤炭、钢铁、有色金属、石油石化、建材、纺织、食品加工等重点行业;建筑节能主要涉及既有和新建居住建筑,服务业、教育、卫生等其他公共建筑,建筑集中供热、供冷系统节能设备等;交通运输节能主要涉及铁路、公路、水路、航空运输和城市交通等行业。

各环节多需强化风控

在合同能源管理信贷模式中,能效信贷的市场主体、交易结构很复杂,这对银行业金融机构的风险防控提出了更高的要求

从实际操作过程看,能效信贷主要有两种方式。第一种是用能单位能效项目信贷,即节能项目由用能单位直接投资、运作,银行业金融机构向用能单位提供信贷支持。第二种是合同能源管理信贷,即节能项目为合同能源管理项目,由节能服务公司为用能单位设计、投资和运作节能项目,用能单位以节能效益支付的方式与节能服务公司分享合理利润,银行业金融机构向节能服务公司提供信贷支持。

“在合同能源管理信贷模式中,能效信贷的市场主体、交易结构很复杂,风险防控难点多。”叶燕斐介绍,一般的信贷模式只涉及借款人、贷款人两个市场主体,交易也在两者之间进行。但在上述模式中,由于节能服务公司介入,借款人是节能服务公司,用款人却是真正将设备投入使用的企业。项目产生收益后,用户单位先做收益,再将收益转至节能服务公司,最终由节能服务公司还贷款给金融机构。

风控的难点也由此产生。银行业内人士介绍,一是节能量测算比较复杂;二是节能量转化为节能收益的现金流不易测算;三是依靠节能收益的还款有时难兑现;四是抵押物本身不易控制,通常都是无形的应收账款;五是很多节能公司属于轻资产公司,抵押物不足。“因此,银行业金融机构需要有效防控风险,同时积极开展金融创新。”叶燕斐说。

根据能效信贷项目的专业性和特殊性,《指引》从加强能效项目、用能单位和节能服务公司的准入,加强能效信贷授信合同管理,加强针对行业特点的风险审查三方面提出要求。根据规定,能效项目所属产能应符合国家区域规划政策、产业发展政策和行业准入要求,具备技术可行性和经济可行性;用能单位应经营合法合规,财务和资信情况良好,具有可持续经营能力,还款来源依靠能效项目产生的节能收益及其他合法还款来源;节能服务公司应经营合法合规、掌握核心技术、具备合同能源管理专业人才和项目运作经验,财务和经营情况良好。

多渠道拓宽资金来源

为了扩大融资来源,发行绿色金融债、以能效信贷为基础资产的信贷资产证券化试点等工作也在积极探索中

在有效防控风险的基础上,《指引》还鼓励银行业金融机构创新能效信贷产品和服务、信贷担保方式,加强能效信贷能力建设。

在信贷产品和服务创新方面,除了银行信贷,外国政府转贷款、债券承销、保理、融资租赁、引入投资基金等多种融资方式今后都可为金融机构支持能效信贷所用。

此外,为了扩大融资来源,发行绿色金融债、以能效信贷为基础资产的信贷资产证券化试点等工作也在积极探索中。

“目前,银行服务小微、三农可发小微、三农金融债,如果做能效信贷比较多的金融机构缺乏信贷资源,是否可以考虑发行绿色金融债?并且将来也可与小微金融债类似,不计入存贷比,不计入合意贷款规模。”一位监管人士表示。

据悉,外国政府转贷款创新已在国内有所实践。比如,上海建筑节能和低碳城区建设示范项目将对区内150幢2万平方米以上的楼宇开展节能改造。在融资模式中,世界银行作为低息贷款提供方,浦发银行和上海银行分别作为项目执行机构,按照1∶1模式,即世行贷款1亿美元,执行机构配套贷款资金等值1亿美元。目前,该项目已进入正式实施阶段。

在担保方式创新方面,由于很多节能服务商属于轻资产公司,抵押物不足,《指引》鼓励银行业金融机构创新未来收益权质押、应收账款质押、履约保函、知识产权质押、股权质押等方式,以缓解节能服务公司融资难问题。

此外,也可考虑适当降低能效信贷在银行信贷中的风险权重,适当差别化。叶燕斐表示,银行还可做贷款专项规模,在年初将其列入全年的信贷计划。