金融作为现代经济的核心,与实体经济共生共融。今年,银行业重点在改善金融服务、降低融资成本、提高资金效率上发力。其中,小微和涉农贷款继续实现“两个不低于”,基础金融全覆盖稳步推进;不合理收费减少,融资链条缩短,多管齐下降成本;民间资本引入路径拓宽,股权结构日益多元;消费金融拔节声声,多层次消费金融机构体系已经成型。

普惠金融“翻山越岭”

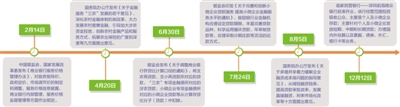

今年,全国49个金融机构空白乡镇、2308个城镇社区和318个小微企业集中地区增设了银行网点,50多万个行政村实现了基础金融服务全覆盖。

衡量金融普惠程度的指标通常有两个,一是金融机构覆盖,二是基础金融服务覆盖。目前,全国已实现乡镇基础金融服务全覆盖,24个省份实现了乡镇金融机构全覆盖,全国近三分之二的行政村实现了基础金融服务全覆盖。

“空白点”逐步减少,是普惠金融“翻山越岭”的结果。“现在在家门口就可以刷卡。”在青海省海北州海晏县三角城镇三联村小卖部门前,村民祁万梅告诉《经济日报》记者,小卖部里的电子机具不仅可以刷卡消费,还能领取新农保养老金和各项“三农”财政性补贴。

这款电子机具是中国农业银行“惠农通”工程的一部分。“今年年初,全省还有113个乡镇没有任何金融机构,我们希望通过‘惠农通’机具来覆盖。”农行青海省分行行长刘洪说。

然而,覆盖的推进之路并非坦途。“从某种程度上说,我们是在不计成本地推进这项工作,必须把好事办好。”农行青海省分行三农金融部总经理何永武说,“布放电子机具在牧区的难度非常大,很多地区没有移动信号。为了鼓励商户使用电子机具交易,银行给予商户每月200元至500元不等的补贴。另外,为了确保设备不出问题,在间隔上百公里的乡镇之间,银行还进行每月一次的机器巡检。”

消费金融拔节声声

“买iPhone6用信用卡分期还款就可以,对于‘80后’来说,贷款消费已经成为一种习惯。”北京某国有企业职工田郁莉今年11月购买了16G版iPhone6,原价5288元,信用卡分6期,每期(每月)还款不到900元,零息零手续费。

今年,消费金融发展势头迅猛。商业银行纷纷力推电商平台,以信用卡分期购物为优势对网商平台宣战,阿里巴巴、腾讯等则力推移动支付,并大力拓展下线消费场景。此外,汽车金融公司、消费金融公司等机构批筹提速,消费金融机构体系日渐多元。

“目前消费金融分为长期、中长期、短期三个层次。”兴业银行零售银行总部副总裁郑海清表示,以住房按揭贷款为代表的长期信贷属于商业银行的主业务,以汽车贷款为代表的中长期信贷属于汽车金融公司主业务,消费金融公司则主攻3个月到1年的短期消费贷款,如买家电、服装等个人耐用消费品。

其中,商业银行信用卡分期业务表现最为抢眼。目前,全国信用卡发卡量已超4亿张,以工商银行为例,截至今年12月17日,工银信用卡年消费额已达18830亿元,是2002年牡丹卡中心成立之初的84倍;贷款余额为3662亿元,比2002年翻了263倍。

“预计未来十年,信用卡分期会更快发展,消费信贷在3至5年间也将迎来高速发展期,以个人信贷为方向。”某国有商业银行信用卡中心负责人表示,各家商业银行都设立了信用卡商城,分期以3期、6期、12期、36期为主,通常12期以下不收利息并免除手续费。未来,随着居民收入不断增长,分期付款、投资理财等需求加大,信用卡与个人的契合度将越来越高。

小微企业不再倒贷

按照商业银行传统的信贷流程和风控管理,一笔流动资金贷款到期后,借款人必须先足额还清,如需再借,要重新走一遍信贷审批流程。“再也不用倒贷了!”这是浙江省台州市小微企业主何慧民今年的突出感慨。“循环贷款和传统流程不一样,缓解了我们的一次性还款压力。”何慧民通过当地泰隆银行“接力贷”产品,借了半年期的70万元流动资金,到了还款时间,银行续借给他70万元用来还款,相当于原有的70万元仍可在公司存留使用。

何慧民说,由于资本金小、季节性现金缺口大等原因,小微企业一次性还款压力重,有的甚至需“搭桥”还钱,如向亲友借款、民间借高利贷等。“民间利率一般在15%左右,有的甚至更高,商业银行则为6.8%左右,资金成本差距很大。”

为了缓解小微企业倒贷问题,今年7月,银监会出台相关政策,鼓励银行业金融机构完善和创新小微企业贷款服务,如合理设定贷款期限,提高贷款期限与小微企业生产经营周期的匹配度;丰富完善贷款品种,科学运用循环贷款、年审制贷款等业务品种,合理采取分期还款等灵活的还款方式等。

泰隆银行相关人士表示,推出接力贷的初衷正是为了实现还款与续贷的无缝对接、减少小企业财务负担和筹资压力。截至今年11月底,泰隆银行共办理1007笔接力贷,累计发放贷款114204万元。