16家上市银行三季报已经披露完毕。值得注意的是,在中间收入方面,四大国有商业银行增速有所放缓,而中小银行则继续保持强劲势头。

业内人士分析,此次国有大行与中小银行在中间收入增速、非息收入占比上出现较明显分化,部分原因是受今年8月1日起执行的《商业银行服务价格管理办法》(以下简称《管理办法》)影响,也与各行中间业务结构差异有关,商业银行拓展中间收入业务品类、创新服务模式仍任重道远。

手续费减收拖累四大行

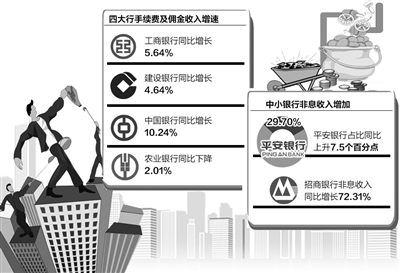

三季报显示,国有四大商业银行手续费及佣金净收入增速均放缓,非息收入占比下降。其中,中行、工行、建行手续费及佣金净收入保持低速增长,同比分别增长10.24%、5.64%和4.64%,中国农业银行则同比下降2.01%。

农行表示,该项收入下降的原因,主要是顾问和咨询业务手续费收入下降较多。建行手续费净收入增速较上半年下滑3.8%。民生证券分析师邹恒超表示,由于《管理办法》要求,全面免收小微企业融资顾问费,这使得建行三季度单季手续费收入同比下降6%,环比下降15.8%。

同样受到政策影响的还有中国银行。今年三季度,中行单季净手续费同比收入增速由二季度的11.6%大幅下降至0.2%。此外,其前三季度手续费收入同比增速为10.24%,虽在国有四大行中最高,但仍低于整体营业收入14.9%的增速。

此外,四大行非息收入占比均下降。其中,工行非息收入占比同比下降了1.57个百分点至22.71%,建行下降了1.09个百分点至21.82%,中行则下降0.81个百分点至31.06%。

中小银行非息收入大增

对于中小银行来说,非息收入大幅增长,提振了经营业绩。

数据显示,平安银行前三季度实现非利息净收入162.33亿元,同比增长95.84%,非息收入占比同比上升7.5个百分点至29.70%。这意味着,非息收入贡献了近30%的营业收入,其中,手续费净收入127.97亿元,同比增长72.58%。“这主要是由于平安银行的代理与委托手续费收入、投行咨询顾问手续费收入和理财业务手续费收入均实现了高增长。”长城证券分析师屈俊说。

招商银行中间收入增速同样表现抢眼。数据显示,该行今年前三季度非息收入为394.95亿元,同比增长72.31%。其中,手续费净收入318.18亿元,同比增长56.34%;其他业务净收入76.77亿元,同比增长198.83%。招行表示,手续费净收入增长主要得益于托管及其他受托业务佣金、银行卡手续费收入和代理手续费收入增加。

除了股份制商业银行,部分城商行手续费净收入增速也明显加快。南京银行三季报显示,该行前三季度手续费净收入为14.8亿元,同比大增81.36%,占主营业务净收入的比重环比提高2.1%至4.6%。申银万国分析师陆怡雯表示,这主要是受代理、咨询、银行卡、投行、托管等业务的共同推动。

掘金还需挤“水分”

据了解,在商业银行负债成本上升、息差收窄、现有盈利模式受到挑战的背景下,中间业务以其不占用银行经济资本、持续贡献利润等特征成为银行业战略转型的方向。但从目前各家银行的收入结构看,主要收入来源仍是利息收入,非息收入占比仍有待提高。

一位国有大行内部人士表示,按照《管理办法》,免费项目增加,跨行转账、汇款手续费下调,代收代缴业务不得向委托方以外的其他单位和个人收取委托业务相关手续费等,这些新规从某种程度上降低了银行的手续费收入。

此外,据记者了解,部分商业银行中间业务收入“水分”本来就比较大,“息转费”、“利转费”是业内熟知的一种操作手法,即将部分贷款利息转为财务顾问费、咨询费和承诺费等,再把这些科目计入中间业务收入。

根据中国人民银行有关规定,目前除了咨询顾问类业务,中间业务还包括基金托管、投资银行、金融衍生、担保承诺、代理融通、银行卡、结算等多种业务。

“银行业中间业务收入增长的真正动力,应来自于创新业务。银行应该利用自身技术、产品优势为客户提供各项优质的金融服务,并收取手续费。”江苏某商业银行相关负责人表示,一些银行过度依赖咨询顾问费,主要与银行经营水平滞后、服务产品结构单一有关。

招商银行副行长丁伟表示,银行资产经营能力、财富管理水平、托管效率与服务品质,正在成为中国商业银行在新一轮金融角逐中立于不败之地的法宝。