★理财忌讳哪些小问题

在财富增值的道路上,有些坑坑坎坎也得注意回避,比如以下这些小问题:

1、未能正确认识自身的风险承受能力。客观地评价自身的风险能力及对风险的容忍程度,是投资理财的基础。基于自身的风险承受能力来确定适合自己的投资组合预期收益水平,进而确定大类资产的配置比例,才是理性的选择。

2、过度追求高收益。高收益意味着高风险,一味追求高收益,一旦风险发生,势必影响家庭的整个财务安排和计划。

3、忽视流动性管理。流动性管理在投资理财过程中非常重要。只有保持适度的资产流动性,才能在紧急情况发生时有充足的可变现资产用于支付,不至于影响到整个投资计划。

4、资产配置不合理。“不要把鸡蛋放在一个篮子里”,一般来讲,科学的资产配置过程有以下几个步骤:一是确定风险收益特征,比如收益要求、风险波动性要求、资金时间安排、亏损容忍度等;二是界定大类资产的分配比例;三是研判市场趋势对配置比例进行调整;最后是配置具体产品。但这需要很强的专业性,所以,如果自身专业能力不够的话,还是要借助理财师等专业人士的力量。

5、刻意回避保险类产品。保险产品在弥补家庭人身风险敞口、建立健康保障、合理避税、资产传承等方面有不可替代的作用。因此,要重新认识保险的功能与意义,在进行理财规划时,应尽早利用保险工具建立家庭保障计划,增加“安全屏障”。

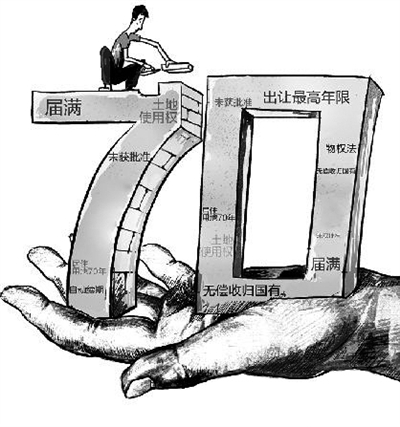

★房子到期了会不会“报废”

如果想入手一个小两居,50年产权住宅与普通住宅项目有何不同?

按照《中华人民共和国城镇国有土地使用权出让和转让暂行条例》规定,对居住地使用权出让的最高年限为70年。根据该条例的规定,居住用地产权期限为70年,工业用地、综合或者其他用地是50年,此外,商业、旅游、娱乐用地为40年。

50年产权住宅与普通住宅项目相比,一是未来使用费用不确定。前者如按公建用途规定,其水、电、暖等使用费用都将采取商用价格。二是相关税费的差异。普通住宅项目初次购买和未来转让时契税为1.5%,而50年产权的住宅,其契税按3%缴纳。三是贷款条件的限制。购买此类房屋大多不能申请公积金贷款。另外,50年产权或者40年产权的住宅如采用银行贷款的方式,只能得到五成或六成按揭。四是建设标准不同。如果按照公建相关要求,前者的人防和消防等建设标准较高。

至于产权到期怎么办,不要担心,我国物权法有规定,住宅建设用地使用权期间届满的,自动续期。非住宅建设用地使用权期间届满后的续期,依法律规定办理。因此,不会存在期限一到,立马“报废”的情况。