三季度,中经工业景气指数为95.4,与上季度基本持平,延续去年下半年以来的平稳走势;中经工业预警指数为76.7,与上季度持平,继续处于略显“偏冷”的浅蓝灯区。

受产能过剩制约、去库存化过程延续和全球经济复苏不确定性加大等因素影响,工业经济加速上行的可能性不大。当前,应加快市场化改革,化解产能过剩,营造有利于创新的外部环境,使工业经济结构更合理

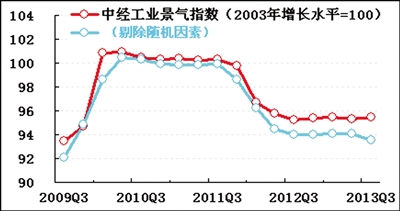

景气走势保持平稳

三季度,中经工业①景气指数为95.4(2003年增长水平=100②),与上季度基本持平(微升0.1点),延续去年下半年以来的平稳走势。

在构成中经工业景气指数的6个指标(仅剔除季节因素,保留随机因素③)中,与上季度相比,销售、出口、企业利润、税收、投资同比增速不同程度加快,用工增速基本平稳。

进一步剔除随机因素后,中经工业景气指数(见景气指数走势图中的蓝色曲线)呈现回落走势,比未剔除随机因素的指数(见景气指数走势图中的红色曲线)值低1.9个点,两者之差较上季度扩大0.7个点,表明经济内生增长动力相对较弱,相关稳增长的宏观政策对于保障工业经济平稳运行发挥了重要作用。

预警指数处于浅蓝灯区

三季度,中经工业预警指数为76.7,与上季度持平,继续处于略显“偏冷”的浅蓝灯区。预警灯号与上季度一致,表明工业经济继续维持平稳运行态势。值得注意的是,受市场需求好转影响,工业品价格由降转升,企业生产、利润均出现回升。

工业生产增速明显回升

7、8、9月,工业生产增长速度分别为9.7%、10.4%和10.2%,增速明显高于上半年。工业生产增速提升与同比基数较低有一定关系。具体来看,与生活消费相关的食品、烟酒、衣着、家具、汽车等行业的生产呈现不同程度的回升。今年以来商品房市场的活跃促进了家具、家电生产的加速;汽车生产比二季度略有提升,这主要与汽车消费结构升级有关。

销售增长稳中有升,出口需求略有好转,价格由跌转升

经初步季节调整,三季度工业企业主营业务收入同比增长12.4%,比上季度回升1.1个百分点。主营业务收入增速的回升与近期国内外市场需求好转,工业品价格低位反弹有关。数据显示,PMI新订单指数在7月开始逐月提升,到9月为止,分别为50.6%、52.4%和52.8%,显示出需求的好转;而工业品价格在8月、9月连续两个月出现环比上涨。

国外需求的回暖也是主营业务收入增速回升的一个主要原因。经初步季节调整,三季度工业企业出口交货值同比增长5.7%,比二季度回升1.9个百分点;工业企业出口交货值占主营业务收入的比重为11.2%,比二季度微升0.2个百分点。

出口出现的结构性变化值得关注。1至9月,我国对美国出口同比增长3.0%,比1至6月回升1.2个百分点;对日、欧盟的出口同比下降2.8%和1.7%,分别比1至6月收窄1.0和2.0个百分点。鉴于美国经济的好转有望带动发达经济体对我国出口需求的增长,且PMI新出口订单指数近两个月均位于荣枯分界点之上,并呈提升态势,或意味着我国出口需求将有所好转。不过,国际市场仍有诸多不确定性。

7月,工业生产者购进价格和出厂价格环比下跌0.4%和0.3%,跌幅分别比6月收窄0.1和0.3个百分点;8月环比均上涨0.1%,9月环比均再上涨0.2%。其中,生产资料价格由环比下跌转为环比上涨,尤其是钢铁、有色等产品价格上涨较为明显;生活资料价格在持续下跌后呈现止跌趋稳走势,尤其是农副产品价格上涨态势较为明显。受国际市场的不确定性及产能过剩的制约,工业品价格的回升未必会延续。

延续去库存化过程

截止到三季度末,工业企业产成品资金同比增速回落至5.7%。产成品资金同比增速已连续四个季度低于主营业务收入增速,表明工业企业去库存化过程尚未结束,或许也体现出市场需求回暖的迹象。

利润增长温和回升

经初步季节调整,三季度工业企业利润总额同比增长13.6%,比上季度回升3.7个百分点。利润增速提升既与市场需求的好转有关,也与近期工业品价格底部反弹有关。受工业品价格反弹影响,三季度工业企业销售利润率为5.5%,比去年同期提升0.2个百分点。鉴于工业品价格进一步提升的可能性较小,工业企业利润增长或将继续维持在相对平稳水平。

税金平稳增长

经初步季节调整,三季度工业企业税金总额同比增长9.9%,比二季度上升0.4个百分点。税金总额增速连续两个季度小幅回升与同期基数持续回落有关,也表明工业经济运行平稳。在工业经济平稳运行和结构性减税下,企业上缴税金或将继续维持平稳增长。

应收账款增速继续回落

截止到三季度末,经初步季节调整,工业企业应收账款同比增长12.9%,较上季度微降0.8个百分点。应收账款周转天数为32天,比去年同期延长1天。应收账款增速的回落与周转速度的基本平稳从另一个侧面反映出工业企业资金环境处于基本正常的状态。

投资增长低位反弹

经初步季节调整,三季度,工业企业固定资产投资总额同比增长20.0%,比二季度回升4.3个百分点。工业企业投资增速的回升与同比基数回落有一定关系。在工业内部呈现产业链两端投资加速,产能过剩行业投资增长放缓的格局,位于产业链上游的采矿业以及电力燃气水的生产供应业的投资增长呈加速走势;位于产业链终端的环保、高端装备制造业投资继续保持快速增长态势;而产能过剩的橡胶、钢铁、有色等行业投资增长持续放缓。

用工维持平稳增长

截止到三季度末,经初步季节调整,规模以上工业企业从业人数同比增长1.7%,与二季度基本持平(微降0.1个百分点),用工继续维持平稳增长态势。从企业景气调查的用工需求情况看,未来工业企业用工可望继续保持平稳增长。

注解:

①中经工业监测的统计口径为国民经济行业分类中的全部工业。

②中经工业景气指数基年为2003年。

③季节因素是指四季更迭对数据的影响。随机因素指新政策实施、自然灾害等因素对数据的影响。

★预警灯号图是采用交通信号灯方式对描述行业发展状况的重要指标所处的状态进行划分:红灯表示过快(过热),黄灯表示偏快(偏热),绿灯表示正常稳定,浅蓝灯表示偏慢(偏冷),蓝灯表示过慢(过冷);对单个指标灯号赋予分值,将其汇总而成的综合预警指数同样由5个灯区显示。