短期利多股指,解禁压力犹存

每当股市低位反弹,背后总是闪现产业资本的身影。本轮A股市场的反弹也不例外。

早在本轮反弹之前,产业资本增持苗头已经显现。银河证券日前发布的产业资本观察月报显示,11月A股市场产业资本增减持频率均较10月有显著上升,呈现增持频率力度双升、减持频率升力度降的特征。统计显示,11月产业资本共增持297次,减持246次。增持金额升至46.48亿元,创下历史新高;减持降至48.1亿元,全市场净减持1.62亿元。

随着上证综指跌至2000点附近,产业资本增持越发明显。中金公司统计显示,截至12月8日当周,产业资本已经是连续第3周出现净增持,累计净增持金额13.42亿元,接近2011年末的水平。近3周产业资本周均增持笔数更是高达55.3笔,仅上周就有93笔,创下单周增持笔数的历史新高。

从A股市场的投资者结构来看,目前产业资本已成为全市场流通市值的最大持有者。统计显示,产业资本占A股市场流通市值的比例,已从2005年的5%逐年上升至今年的50%以上。因此,近年来产业资本的一举一动,对于判断A股市场方向的意义也越来越大。

相关研究显示,从2005年至今的8年时间里,A股市场已发生了3次产业资本大规模的“增持潮”,时间节点分别为2005年10月至2006年10月、2008年9月至2008年10月、2011年11月至2012年2月。结合A股指数来看,每一次增持行为均处于市场底部或接近底部区域。

股票到底值多少钱,身处实体经济前沿的产业资本自然“心知肚明”。中金公司分析认为,从本次产业资本增持潮来看,增持的企业性质与2011年末的情况较为近似,虽然仍以央企为主,但民营企业的增持规模占比也接近40%,说明本次增持潮更多地体现了市场自身行为。

国信证券分析师黄学军则从另外一个角度对产业资本增持进行了解读。他认为,低位运行的股票价格使得产业资本比较担心公司融资能力的丧失,随着市场下跌,破净、破增发等股票不断增多,许多公司开始出现维护股价行为,因此产业资本加大了回购和增持的力度。

产业资本已经具备左右市场的能力。历史经验也表明,在产业资本出现大规模连续减持的时候,基本意味着反弹行情即将结束;产业资本出现连续增持,又往往意味着下一次反弹的开始。

中金公司认为,短期内“产业资本增持潮是市场反弹或反转信号”这一结论尚未证伪。从历次产业资本增持潮来看,A股股指在之间或之后均出现了较为明显的反弹甚至反转行情,无论引发增持潮的原因是制度性改革、政策驱动,还是产业资本受估值吸引在市场中的自发行为,这种行为在短期均改善了股市的资金面状况,从资金推动的角度为反弹或反转提供了有利支撑。

从短期看,增持的确对股市形成利好,但业内分析认为,从中长期看,产业资本的净减持将成为常态,这也有可能是导致A股市场难现牛市的原因之一。

中金公司认为,虽然产业资本增持潮短期内可以改善股市的资金面,推动市场反弹,但由于产业资本的持股成本通常低于二级市场股价,中长期来看必将仍以净减持为主,反弹幅度越大,抛压越强。

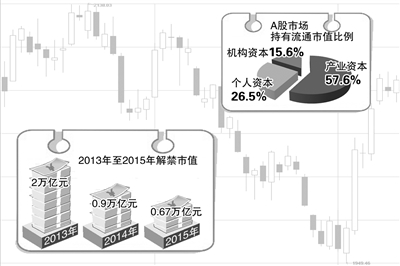

从美、日、英等成熟市场的投资者结构来看,产业资本的比重极低,金融机构投资者、个人和海外投资者则占据市场的绝对比重。以美国市场为例,家庭部门和共同基金合计持有市值比例接近60%。而目前A股市场产业资本持有流通市值比例高达57.9%,自然人为26.5%,金融机构、公募基金、社保等机构持有比例仅为15.6%,

黄学军认为,从短期看,上周A股上涨使得投资者情绪变得乐观,本周反弹或将延续,但或许并不是趋势性的反转,因为股市还是周期股上涨,非周期股下跌,没有出现普涨现象,仍是存量资金操作的可能性大。“12月解禁的市值为年底最高,A股市场压力仍存。”黄学军说。

中金公司则认为,从长期看,在无制度改革的前提下,国内在未来几年内甚至更长时间里产业资本占流通市值的比重将会继续上升。即使假设未来新股发行体制改变的情况下,未来几年A股市场解禁规模仍有3.6万亿元左右,2013年至2015年解禁市值分别为2万亿元、0.9万亿元、0.67万亿元,因此产业资本的减持常态仍将在相当长的时间内抑制A股表现。