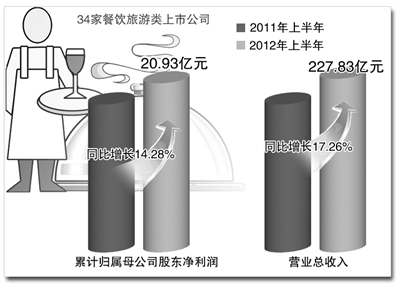

从半年报披露的情况看,餐饮旅游类上市公司上半年业绩比较稳定。统计数据显示,34家餐饮旅游类上市公司今年上半年累计营业收入227.83亿元,同比增长17.26%;实现归属母公司股东净利润20.93亿元,同比增加14.28%。

盈利能力保持稳定

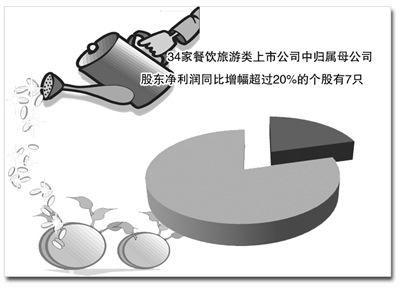

数据显示,在餐饮旅游板块中,今年上半年主营业务收入和净利润实现双增长、动态市盈率低于33倍(每股收益高于一年期存款收益)、每股经营现金流为正值的公司有11家。11家公司中,主营业务收入同比增幅超过20%的共有3家,分别为中国国旅、张家界和中青旅。同时,归属母公司股东净利润同比增幅超过20%的公司共有7家,分别为中国国旅、张家界、峨眉山A、全聚德、世纪游轮、丽江旅游和宋城股份。

由于我国餐饮类企业资本化程度较低,因而旅游类上市公司成为餐饮旅游板块的主要构成者。而旅游类上市公司又可大致分为两类,一类是景点类公司,另一类是旅游综合类公司。据统计,景点类公司今年上半年的销售毛利率为49.01%,与去年同期持平;而旅游综合类公司的销售毛利率为26.35%,较去年同期的25.07%有小幅提升。

从半年报来看,旅游类公司的盈利能力今年以来基本保持稳定。中信建投证券研究报告认为,旅游类企业稳定的盈利能力其实是行业基本面的一个缩影。近年来随着我国人均GDP增长和恩格尔系数的下降,旅游消费正逐渐成为消费热点。

国家旅游局日前公布的统计数据显示,今年上半年,全国旅游接待总人数约16亿人次,同比增长13%;旅游总收入1.28万亿元,同比增长17%。预计今年全年旅游接待总人数将超过30亿人次,旅游总收入约为2.54万亿元。

国信证券认为,上半年餐饮旅游板块整体表现出较好的防御性,特别是业绩预期较好的景区类公司仍然具有相对强势。

业务模式渐趋多元

国信证券研究报告认为,一般而言,旅游行业受经济波动影响相对较小。在人均可支配收入不断增长、居民休假时间增加、交通改善与出行成本下降、人口结构以及政策支持等几大驱动因素下,旅游业目前处于高速增长阶段,板块未来表现依旧看好。

申银万国最新研究报告同时显示,目前我国旅游业上市公司数量很少、覆盖度低,加之这些公司涉及的业务少且较为单一,未来投资价值比较突出。

之前一直被诟病的旅游类上市公司的“门票依赖症”有所缓解。随着旅游景区门票价格的不断上涨,目前已接近消费者可接受范围的上限,旅游业将逐步告别依靠提价驱动业绩的时代。分析人士认为,在此背景下,旅游板块也将告别齐涨齐跌,具有准确定位和营销优势的上市公司有望脱颖而出。

从半年报业绩来看,旅游板块内部个股业绩分化已较为明显,部分个股涨幅超过3成,而部分个股却在板块整体上涨情况下逆势下跌。

国信证券认为,随着居民消费的升级,东部沿海地区的消费模式已从旅游向休闲度假转变,而中西部地区旅游仍以观光游为主。由于地区特点不同,未来上市公司业绩表现也将存在差异。

此外,旅游板块中传统的酒店等细分板块由于发展已较为成熟,未来或保持行业平均增速。而主打消费、娱乐等新兴板块则有望超越行业增速。前者以中国国旅为代表,该公司是一家“旅游+免税”业务模式的旅游业上市公司,上半年净利润增速居前;而后者则以宋城股份为代表,以“主题公园+文化演艺”为运作模式,上半年净利润增速在20%以上,且毛利率高达80%以上。

另外,业内人士认为,由于各公司所处的发展阶段不同,对业绩也有一定影响。部分上市公司为提升业绩,正在尝试多元化经营,短期内可能会对业绩产生影响。如宋城股份未来计划将宋城景区在7至8个地方进行复制,其中包括三亚、丽江、石林、泰山、武夷山以及计划中的九寨沟和张家界。目前,三亚和丽江项目正在进行中,投资规模分别为4.9亿元和3.4亿元。此外,动漫馆因动工而停止营业,上半年公司主要营收仅靠宋城景区以及去年刚刚完成改扩建的杭州乐园。在此背景下,公司短期业绩将会受到一定影响。