资本市场是促进企业重组的良好平台,在我国经济结构调整和产业升级中发挥着重要作用。但当前市场尚存在着绩差公司因重组题材被过分炒作、借壳上市只起到大量融资而未促进企业做大做强等现象,因此资本市场并购重组在制度建设、机制运行方面尚需改进和完善,并购重组的质量、效率和市场化程度有待进一步提高。

近日,富龙热电的重组申请再次被否,这是它第二次重组失败。公司于5月23日晚发布公告称,证监会上市公司并购重组审核委员会并未审核通过其重组事项。早在2010年5月,富龙热电发布重组公告,称将与以有色金属采选、冶炼为主业的内蒙古兴业集团进行资产置换。按照各利益相关方彼此的约定,富龙热电的大股东富龙集团将其持有的11400万股上市公司股权转让给兴业集团,兴业集团以置换所得上市公司资产负债为对价购买上述股份,如果成功兴业集团则实现借壳上市。

过去,由于重组获批复率相对较高,对重组方的实力没有严格要求,上市公司可以与重组方公司协商进行股权转让,报证监会获批后即告重组成功,A股市场上的“壳”资源也因此较为宝贵。

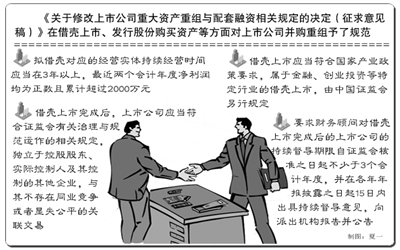

而此次证监会发布的《关于修改上市公司重大资产重组与配套融资相关规定的决定(征求意见稿)》,在借壳上市、发行股份购买资产、配套融资等方面对上市公司并购重组予了规范。

监管部门严宽并济、有保有压的做法,进一步完善了资本市场并购重组制度,有效提高了重组的质量和效率。

股价炒作和内幕交易将得到遏制

新规对上市公司并购重组给予规范,提高借“壳”上市的门槛,为并购重组搭建了一个日益成熟的平台。

在我国资本市场发展的历程中,借“壳”上市是一种较为普遍的资产重组模式,并且绝大多数表现为对ST公司的重组。借壳上市不仅让处于困境中的上市公司获得重生的机会,对于一些并非处于困境的企业,也可以实现行业整合与产业升级,因此具有积极意义,受到投资者认可。

但这样也造成了各类重组消息出现在市场,以及ST公司借壳炒作之后或宣告重组失败,再次长期处于亏损的边缘,或在重组成功后专注于融资而非发展主业、做大做强。

新规发布以来,华芳纺织、福建南纸、辽通化工和*ST四维等公司先后宣布此前进行的重组停止。业内人士认为,这是重组门槛提高所致。

证监会相关人士表示,重组新规有利于遏制市场绩差股投机炒作和内幕交易等问题,或将促使“壳”价值下降。这是因为,一方面是借壳上市的门槛在提高,另一方面是IPO的通道越来越畅通,新股发行的审批速度越来越快(从证监会受理到发行仅需4至6个月),家数和融资额也迭创新高,这使许多公司借壳上市的动力大为减弱。

在监管部门的引导和监督下,资本市场为并购重组搭建了一个日益成熟的平台,一是并购重组交易规模增大。上市公司并购重组2006年至2009年累计交易额是2002年至2005年的40倍;二是产业整合效果显著。2006年至2009年共有141家上市公司进行了产业整合重组,交易金额累计达到8866亿元;三是海外并购数量日趋增大。我国企业依托跨境并购,有利于在参与全球资源配置中维护国家经济利益;四是上市公司并购交易额比重大幅提升,上市公司并购交易额在境内并购交易总额的平均占比,由2002年至2005年的18.25%,上升到2006年至2009年的48%;五是行业整合型并购重组逐渐成为市场主流。

优质公司重组及融资将得到支持

为优胜劣汰创造一个公平公正和高效的平台,是实现资本市场发展和经济结构调整的双赢举措。

新规支持上市公司重大资产重组与配套融资同步操作,进一步明确上市公司为促进行业或产业整合,增强与现有主营业务的协同效应,在其控制权不发生变更的情况下,可以向控股股东、实际控制人或者其控制的关联人之外的特定对象发行股份购买资产。

为提高市场配置资源的效率,新规同时明确,向控股股东、实际控制人或者其控制的关联人之外的特定对象发行股份购买资产的,发行股份数量不低于发行后上市公司总股本的5%;发行股份数量低于发行后上市公司总股本5%的,主板、中小板上市公司拟购买资产的交易金额不低于1亿元人民币,创业板上市公司拟购买资产的交易金额不低于5000万元人民币。

分析人士认为,这些规则对有真正实力的重组公司来说,有利于其一次性完成重组与融资,提高市场效率。今年4月份以来,随着S*ST兰光的增发再融资方案和S*ST圣方的重组方案获批,向市场传递了符合新条件、达到新要求的公司都可进行重组的信号。

并购重组推动产业升级大有可为

监管部门一方面不断拓宽重组融资渠道,鼓励创新其实现形式,另一方面强化监管措施,逐步完善并购重组制度。

早在2009年,监管部门就制定了以优先支持符合国家产业政策、有利行业整合、结构优化的并购重组活动为导向,形成规范推进资本市场并购重组的十项工作安排,拓宽并购重组融资渠道,支持符合条件的上市公司通过发行股票、债券、可转换债等方式为并购重组融资。同时,支持包括设立并购基金等并购重组融资模式的探索,吸引社会资金参与上市公司的并购重组,在减少审核环节上下功夫,支持符合条件的上市公司资产重组与融资同步操作,并鼓励创新并购重组实现形式,进一步提高并购重组的市场效率。

在打击内幕交易方面,证监会进一步完善停复牌制度和信息披露工作,强化股价异动对应监管措施,强化分阶段实时披露信息要求,进一步提高了并购重组全过程的透明度;增加停复牌制度的灵活性,促使上市公司及早公告、及时停牌,允许有条件延长停牌时间,解决信息不对称问题;完善异常交易实时监控和处置制度,健全并购重组项目股价异动排查机制和快速立案机制,明确并购重组行政审核与股价异动查处有机联动制度,实行“异动即核查、涉嫌即暂停、违规即中止”的监管措施。此外,为提高中介执业的效率和质量,进一步加大了中介机构在并购重组中的作用和责任。

可以预见,这些一脉相承的制度建设将更好地保障并购重组行为成为提升上市公司质量,并促进经济结构调整、产业升级的有效渠道。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航