中国人民银行等四部委此前出台的《关于进一步做好中小企业金融服务工作的若干意见》提出,要进一步增强做好中小企业金融服务的责任感和大局意识,切实改变经营和服务理念。中国民生银行坚持把改进中小企业金融服务、扩大中小企业信贷投放作为开展信贷经营业务的一项重要战略,大力改造审批流程、提高审批效率,在江苏省镇江市创新推出了“中小企业贷款券”业务。

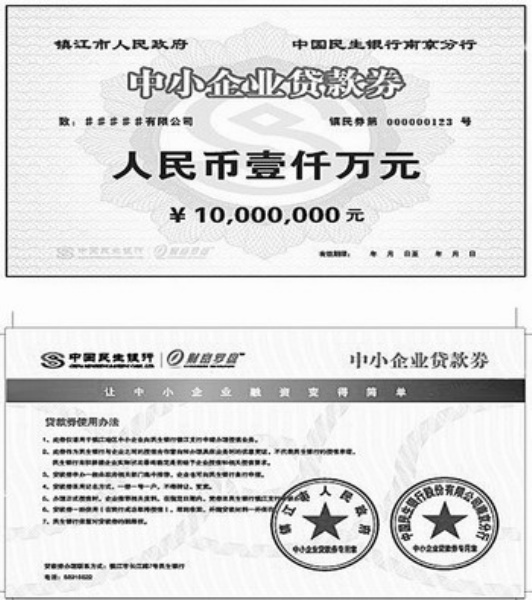

所谓“中小企业贷款券”,是民生银行南京分行联合镇江市政府,向该地区重点支持的优质中小企业发行的银行授信合作意向凭证。自今年4月29日以来,民生银行南京分行已集中发放两期“贷款券”,累计发券金额10.2亿元,实际贷款金额达9.6亿元,使一大批中小企业获得了方便、快捷的信贷服务。

亮点之一

银政合作见实效

镇江市金融办副主任严竹波告诉记者,目前该市拥有13万户中小企业,占全市企业数量的98%以上,有一大批中小企业急需金融支持。2009年10月才开业的民生银行镇江支行正是看中这里产业高度集中、中小企业大量集聚、市场前景普遍较好等特点,并安排信贷人员深入走访,积极开展贷款营销。

江苏银监局镇江分局局长张宗政认为,发行“中小企业贷款券”,有效整合了当地政府、商业银行和中小企业三方的优势资源,当地政府在商业银行和广大中小企业之间起到了很好的桥梁和纽带作用,解决了商业银行与中小企业之间信息不对称的问题,有利于政、银、企三方形成合力,促进地方中小企业发展。

据民生银行南京分行行长胡庆华介绍,早在贷款券正式启动之前,该行就与镇江市政府出台了《镇江地区小微企业贷款券实施方案》,明确了贷款券各项工作内容、规模、管理及职责。随后,民生银行南京分行又与当地相关政府部门共同成立了贷款券发行管理小组和审批小组,镇江市金融办、人民银行镇江市中心支行、镇江银监分局、镇江市经济信息委员会等向民生银行推荐优质中小企业,税务、电力、水务、电信等部门及时向民生银行提供相关数据信息。根据这些部门一同出具的预审核意见,民生银行的评审官再进行实地评审,最后确定该企业的贷款券信用额度。“这不仅提高了授信审批的效率,还扩大了授信决策的信息面,增强授信决策信息的可靠性。”民生银行镇江支行行长丁勇说。

同时,镇江市政府和民生银行南京分行共同做出承诺,将根据贷款券的实际使用情况给予一定的补贴:民生银行南京分行承诺以万分之一的费率为贷款券发行管理小组提供日常费用支持,镇江市政府承诺为用券企业和民生银行镇江支行争取相关补贴,这大大提升了企业、银行、政府相关部门的工作积极性。

据丁勇介绍,在两期贷款券的组织过程中,镇江市及各区(县)经济信息委员会充分利用信息优势向民生银行筛选、推荐中小企业,甚至带领民生银行南京分行客户经理深入企业进行宣传,受到许多中小企业的欢迎。

亮点之二

中小企业得实惠

当民生银行镇江支行信贷人员到丹阳眼镜市场宣传“中小企业贷款券”时,跟许多个体经营户一样,丹阳市阿波罗光学有限公司董事长杨永伟起初也半信半疑:不用抵押就能获得贷款,真有这种好事吗?

但很快,杨永伟心中的疑惑就解开了。今年8月,杨永伟与同行江迪教、林济宁一道,通过三户联保的形式,各获得民生银行和镇江市政府发放的300万元“贷款券”。有了这300万元的授信额度,杨永伟可以随时到民生银行镇江支行提取贷款,不仅手续简便,还可循环使用。

镇江市温州商会秘书长江迪冲告诉记者,经过20多年发展,丹阳眼镜已占全国市场份额的65%以上,2000多家经营户一年的销售额超过100亿元,而销售资金回笼周期通常需要3个月,加上一些前店后厂型的企业需要更新设备、引进管理人员,因此大都面临流动资金不足的问题。

经过两个多月的洽谈,今年1月,民生银行镇江支行确定给予镇江市温州商会2亿元的授信,目前已给商会在丹阳眼镜市场的会员企业发放贷款9000万元。“现在临近还款高峰期,我们也提醒会员企业,抓紧回笼资金,一定要按时足额还款。”江迪冲说。

江苏福美瑞汽车有限公司董事长杨纪财通过三户联保的形式,获得了1000万元贷款券。“以前上银行办贷款时,都要问‘拿什么进行抵押’。”杨纪财说,民生银行发放的贷款券不要抵押,对中小企业来说特别实用,并且三户联保的形式有利于互保的三方相互监督、相互鼓励、共同做大。

据丁勇介绍,为了确保授信审批效率,民生银行建立了绿色审批通道和简化流程。一是持贷款券的企业可选择通过民生银行中小企业或小微企业专门评审通道申请授信;二是对持贷款券企业的授信,专门制定简洁的、标准化的授信调查和评审格式,建立以政府部门提供或确认的资信材料和现场调查为依据的简化的授信审批手续;三是实行专人评审,分行中小企业风险管理部、零售风险管理部指定专人负责贷款券项目审查、审批,持券企业申请授信可不参与一般客户的排队,确保授信审批在5个工作日内完成。

目前,越来越多的中小企业慕名而来,向民生银行咨询、申请中小企业贷款券。胡庆华表示,民生银行南京分行将对贷款券企业实行名单制管理,对于名单内企业,贷款券将逐步实行有条件转让,以提升贷款券的功能。

亮点之三

改革创新促转型

今年50多岁的曲喜圣,从1991年就开始在北京什刹海景区经营游船生意。随着什刹海的人气越来越旺,为了让自己的游船能够更多地吸引游客,曲喜圣打算对游船进行一番装修,但由于手上的资金紧张,他想到了银行贷款。

就在曲喜圣苦于没有合适的抵押物而未能获得贷款支持的时候,民生银行同北京什刹海商会签订了一个授信额度为2亿元的合作协议,曲喜圣通过该行的“商贷通”产品成功地贷到了款。与贷款券一样,“商贷通”的服务对象也是广大中小企业。

“做小微企业的银行”,是民生银行去年给自己的定位,并希望以此积极推进战略转型。截至今年8月末,民生银行的“商贷通”业务贷款额已突破1000亿元,为8万多户小微企业解决了融资难题。民生银行小微型企业贷款已累计达1700多亿元,这意味着为近10万商户解决了融资难题,成为我国银行业中为小微企业贷款力度最大的银行。

“目前看来,我们的小微企业贷款非常安全,不良率只有0.05%。”民生银行董事长董文标说,民生银行正在向特色银行和效益银行转变,对小微企业贷款就像个人到银行网点办业务一样方便,手续简单,操作标准化,成本和风险都很低。按照民生银行的规划,未来3年小微企业贷款将占全行贷款规模的30%以上。“如果3年以后有4000多亿元的小微企业贷款,民生银行转型就成功了。”董文标说。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航