在调整经济结构、促进居民消费的大背景下,零售终端受益于消费品的交易量增加及各类政策的支持,持续享受行业高景气度。2010年上半年零售行业指数上涨幅度较上证指数高出15.7%。2010年下半年基于投资的避险需求,行业的防御性持续增强,具备稳健成长性的零售行业将继续受到投资者青睐。

统计数据显示,今年上半年社会零售总额保持了较好的增长势头。1月至6月,社会消费品零售总额72669亿元,同比增长18.2%。业内专家预测,全年增速有望保持在17%至18%。

目前,具有较强消费能力的消费人群规模日益壮大,标志着我国零售行业正处于黄金发展阶段,强劲的居民需求预示着未来5年至10年行业有望保持高速增长。民族证券认为,下半年零售行业收入增速或有所放缓,不过从全年来看,2010年零售行业净利润水平增速在30%以上,看好商业零售行业后市的表现。

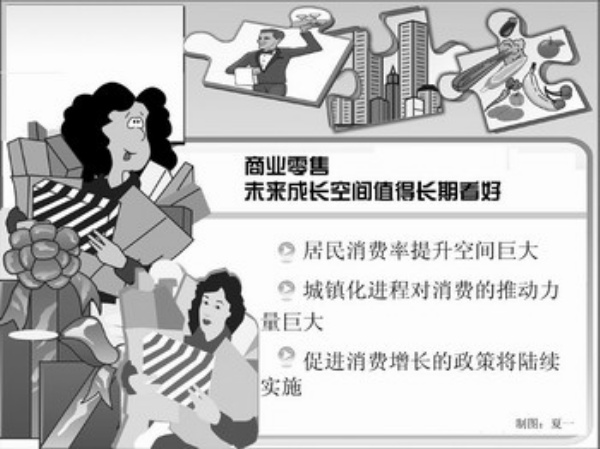

商业零售未来成长空间值得长期看好。第一、居民消费率提升空间巨大。目前我国居民消费率仅为35%,属于较低水平,发展空间巨大;第二、城镇化进程对消费的推动力量巨大。目前的城镇化率为45.7%,并且保持在每年提升一个百分点的速度;目前来看,城镇化进程成为提升社会总体消费能力的重要因素;第三、促进消费增长的政策将陆续实施。政府正在实施的医疗体制和社会保障制度改革,以及可能推出的居民收入分配改革方案都将对未来的消费增长形成长期利好。

王府井:多元经营助业绩增长

王府井百货上半年营业收入达67.4亿元,同比增长27.9%,归属于上市公司股东的净利润同比增长17.23%,至2.44亿元,其中西北地区业绩增速最快。

在王府井的主营业务中,百货零售业收入为65.34亿元,同比增长28.28%;房地产开发收入为1324万元,同比增长1006%。增长率最高的则是西北地区,今年上半年营业额同比增长50%,达5.78亿元。

王府井百货称,除了消费大环境转好,今年上半年王府井还通过对2009年度新开业门店和面积增加门店进行动态调整,使之不断适应当地市场,并寻求高端品牌商品资源的突破,对业绩提升有良好的效果。其中,太原王府井百货随着高端品牌的逐步开业,整体销售规模快速提升,成为精品百货。

王府井百货现已成为国内专注于百货业态发展的最大零售集团之一,目前王府井的新门店开业筹备工作正在稳步推进中。据了解,北京大兴王府井百货、北京HQ尚客(大钟寺店)预计第三季度将开始试营业,株洲王府井百货、鄂尔多斯王府井百货筹备工作也正在积极推进。

友阿股份:地域优势提振销售收入

上市仅一年,友阿股份实现了较快增长,半年报显示上半年公司实现营业收入17.27亿元,较上年同期增长30.01%;实现归属于上市公司股东的净利润1.50亿元,较上年同期增长47.66%。

方正证券认为,一方面源于公司两个投资项目————友谊商店和友阿百货经过两年培育,销售增幅分别达到39%和42%,其他门店由于及时调整品牌结构,均实现25%以上增幅;另一方面,上半年公司节假日促销同比增长35.57%,对销售收入起到较大提振作用。

公司同时公告拟投资1.8亿元人民币设立小额贷款公司,就百货业态而言,公司长沙区域的供应商已达1600家,这一举措有助于帮助区域内供应商解决资金周转问题,从而深化与供应商之间的关系。公司现有百货门店7个,近3年平均每年有效增长20%,已有门店数量仍有扩大空间。长沙和天津的奥特莱斯项目都具备良好地理位置,资产质量优良,目前长沙项目招商会议效果好于预期。短期来看,公司对已有门店的升级改造将为内生增长创造空间;中长期来看,现有扩建项目及奥特莱斯投入运营,将有望为公司带来较大收入提升。

分析人士认为,驱动公司近3年快速增长的主要因素有:外部因素:受益于湖南经济的崛起、当地居民较高的消费倾向以及消费升级带来的品牌消费快速发展;内部因素:公司具有优秀的管理团队、强大的招商能力和良好的治理结构。

大厦股份:汽车业务增速加快

大厦股份2010年上半年实现营业总收入30.29亿元,同比增长12.58%;实现利润总额2.03亿元,同比增长36.64%。二季度内,公司收入增幅明显下降为5.78%,但受益于毛利率的提升和费用率略下降,季度利润仍实现9.79%的增长,公司上半年实现利润增长超过30%,增速良好,符合预期。

从公司的半年报中,可以看出两个信息:一是公司百货业务经过结构调整之后,虽然受到地铁建设的不利影响,但仍实现14.24%的同比收入增长,高于2009年同期12.12%的增速;二是虽然汽车业务收入增速较预期有所下降(从2009年同期的23%下降为2010年上半年的15.37%),但由于收入结构中毛利率较高的汽车市场业务收入占比提升,公司上半年同比实现5300万元的净利润和88.54%的增速。实现百货业绩与汽车价值的双重提升。

百货业务经过品牌结构调整后,将迎来较高的收入增速和更大弹性的利润增长,构成公司的业绩增长驱动,在整固夯实大东方百货的基础上,公司百货业务已经具备走出上海中山路、走出无锡,提升外延扩张的能力。

华联综超:成熟门店产生规模效应

华联综超上半年实现营业收入50.9亿元,同比增长8.69%;净利润5406万元,同比增长1.22%。上半年新开9家门店带来的一次性开办费计提和培育期亏损继续摊薄当期业绩。

公司的经营性现金流明显回升,上半年经营性现金流净额为2.86亿元,同比增长56.7%,反映公司经营情况正在逐步好转。分业务来看,超市业务有所好转,实现营业收入41.99亿元,同比增长14.63%,毛利率较2009年小幅增长0.67个百分点,达到10.45%。据测算,公司成熟门店近几年的净利率水平都在2%至2.5%左右,并不逊于同行。

公司2008年至2009年新开的21家门店逐渐盈利后,成熟门店占比将大幅提升,新店对利润的摊薄效应将开始减弱。业内人士预计北京地区未来新开门店的亏损期必然会缩短,区域内超市经营的规模效应能够加强;而公司目前每年5500万元的财务费用也有望大幅减少,成为利润增长点。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航