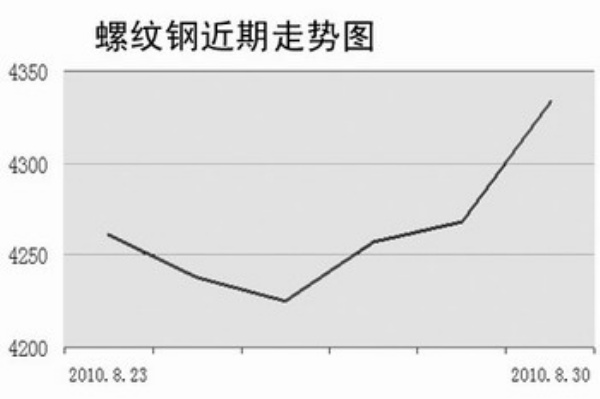

上周五,钢材期货延续了反弹行情,但成交量锐减,螺纹钢1101合约终盘报价4268元/吨,线材1010合约终盘报价4357元/吨。现货市场螺纹钢全国均价为4250元/吨,线材全国均价为4214元/吨。

中国物流与采购联合会表示,钢铁业采购经理人指数7月为45.4点,回升1.1个百分点,仍处于50点的临界点以下,说明钢材需求处于阶段性回升,而不是趋势性的。

虽然原料价格上涨,但是库存始终保持在历史高位,库存变化成为影响价格的主要因素。根据物流与采购联合会的数据,7月国内钢材市场需求增长了19.6%,目前全国钢材库存达8100万吨,这包括钢厂的成品库存、市场库存、消费商库存以及物流环节的库存,这比高峰时的约9000万吨有所下降,目前全国钢材库存周转期为1.2个月,而一般25天的周转期是较为合理的。

综合来看,钢市基本面仍旧偏强。后期市场即将进入9、10月份的传统消费旺季,建材需求仍有释放的潜力,市场对于钢市需求保持高增长的预期逐渐增强。

6、7月份出现的钢厂限产检修暂时缓解了市场上的一些供需矛盾,这将有助于钢价的阶段性筑底,但随着钢价的反弹,8月份限产检修的钢厂相比6、7月份逐渐减少,国内粗钢产量再次出现抬升势头,所以产能过剩的实质性问题仍难以解决,去库存化结果仍是关注重点。

4月中旬以来的持续3个月的钢价下跌中,国内大中型钢厂并未明显减产,随着三四季度可能来临的价格回升,粗钢产量很可能重回上升通道,同时从9、10月份开始,很多钢厂又要开始为铁矿石冬储做准备,综合整个8月份的情况来看,无论是国内矿还是国外矿均保持着小幅攀升的状态,事实上钢企仍然面临着原料供应紧张的格局,铁矿石的需求将维持较高的水平。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航