从2009年6月启动新股改革至今,新股发行改革的各项要求逐步落实:新股定价的市场化程度进一步提高;冻结资金量显著减少,机构巨额资金申购新股状况大大缓解;个人投资者中签户数大幅提高,股份配售向有意愿的个人投资者倾斜;新股上市首日涨幅大幅下降。按照新股发行体制改革的整体安排,中国证监会日前就《关于深化新股发行体制改革的指导意见(征求意见稿)》公开向社会征求意见,旨在进一步完善定价和发行两个关键环节,加大定价者的责任,平衡发行人与投资人利益。

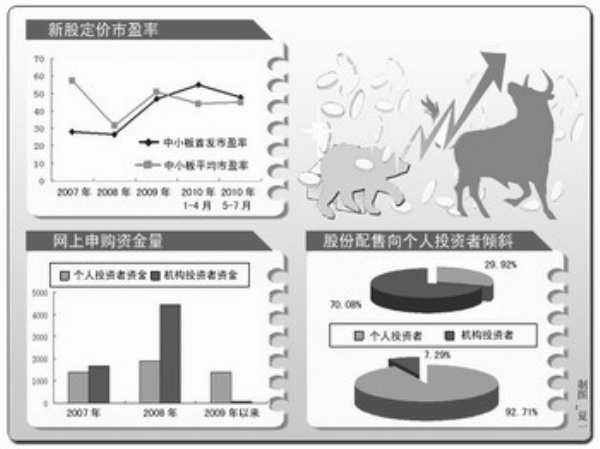

投资者中签率提高

发行人、投资者、承销商等市场主体的归位尽责,使市场秩序更加井然,投资理念逐步替代投机理念,首日涨幅缩小。投资者中签率提升。

2009年6月10日启动的新股发行体制改革,坚持市场化改革方向不动摇,紧紧围绕定价和发行承销方式两个关键环节,完善制度安排,强化市场约束。改革的方向是通过完善制度进一步强化市场约束,推动发行人、投资者、承销商等市场主体归位尽责,重视中小投资者的参与意愿,使新股价格更能反映市场选择,市场主体的行为更加慎重自律,促进长期理性投资。

在具体实施上,按照分步实施、逐步完善的原则,分阶段逐步推出各项改革措施,其中第一阶段主要推出四项具体措施:完善询价和申购的报价约束机制,设定最低申购的底限;将网下网上申购参与对象分开;网上单个申购账户设定上限;加强新股认购风险提示。

截至2010年6月底,共有295家企业(上海主板公司22家、深圳中小板公司180家、创业板公司93家)按照新办法发行新股。从目前情况来看,新股发行进展有序,各项改革要求逐步落实,达到了第一阶段改革目标。

这主要表现在,新股定价的市场化程度进一步提高;冻结资金量显著减少,机构巨额资金申购新股状况大大缓解;个人投资者中签户数大幅提高,股份配售向有意愿的个人投资者倾斜;新股上市首日涨幅大幅下降,一二级市场价差明显缩小;投资者进一步增强了防范一级市场投资风险的意识;市场参与主体的履职尽责意识显著提高,角色定位逐渐清晰。目前市场化的改革方向得到了社会的普遍认同,把发行体制改革向纵深推进成为市场共识,推出下一步改革措施的市场条件已基本具备。

平衡发行人与投资人利益

机构网下配售也将摇号,持股成本提高加大了定价者的责任。另一方面,适度扩大网下询价机构的范围,平衡发行人与投资人利益。

第二阶段改革措施是新股发行体制改革的组成部分,也是第一阶段改革措施的延伸和继续。这一阶段改革的主要考虑是在前期改革的基础上,进一步完善询价过程中报价和配售约束机制,促进新股定价进一步市场化;增强定价信息透明度,强化对询价机构的约束,合理引导市场;进一步增加承销与配售的灵活性,理顺承销机制,完善回拨机制和中止发行机制,强化发行人、投资人、承销商等市场主体的职责。具体考虑了以下几方面:

一是继续完善询价过程中报价和配售约束机制,提高中小型公司新股发行中单个机构获配股份的数量,加大定价者的责任,促进报价更加审慎和真实。

二是适当扩大参与询价的机构范围,允许主承销商推荐一定数量的具有较高定价能力、优质长期的机构投资者参与网下询价和配售。

三是增强定价信息透明度,督促券商、机构的询价定价不断审慎自律,强化社会公众的价值投资理念。

四是完善回拨机制和中止发行机制,督促发行人及其主承销商合理设计承销流程,有效管理承销风险。

《指导意见》将进一步完善询价过程中报价和配售约束机制,提高中小型公司新股发行中单个机构获配股份的数量,加大网下报价的责任机制。在具体操作上,不再对全部有效申购进行比例配售,而是由券商和发行人事前对网下配售确定配售数量,再通过随机摇号的方式确定一定数量的可获配机构。按照《指导意见》的要求,如果申报价格在发行价格以上的机构超过5家,需通过随机摇号的方式确定最终获配的机构。这样,单个询价机构需要购买的股份数量和相应的资金会大幅增加,加大了定价者的责任,促进报价更加审慎和真实。

确保信息更加透明

一方面要求主承销商披露投资价值研究报告的关键结论和主要参考信息;另一方面,要求主承销商发行人及其主承销商需披露参与询价的机构的具体报价情况。

询价过程是一个买卖双方价格博弈的过程,各环节信息公开有助于提高透明度,强化对询价机构的约束,合理引导市场。《指导意见》主要采取了两项措施:

一是要求主承销商披露投资价值研究报告的关键结论和主要参考信息。主承销商投资价值研究报告反映的是承销商对发行人股票投资价值的预测,对新股定价有较大的影响作用,目前该报告仅向网下机构投资者提供。《指导意见》要求主承销商披露在推介路演阶段向询价对象提供的对发行人股票的估值结论、发行人同行业可比上市公司的市盈率或其他等效指标。这样增加了透明度,也增加了约束机制。引入披露机制可以督促主承销商更加重视其投资价值研究报告,不断提高研究质量。

二是披露网下机构报价情况。《指导意见》要求主承销商发行人及其主承销商需披露参与询价的机构的具体报价情况,即把参与询价的各配售对象的具体报价向社会公开,这样不仅方便公众监督,也可以增强对机构报价的“软约束”。

目前网下询价的披露主要限于首尾两端,即具备询价对象资格的机构名单、最终配售的结果。在此基础上,机构报价情况、主承销商研究报告结论等定价过程的披露将构成定价公开的完整链条,整个询价过程的透明度将获得较大提升。这样可以促进券商、机构的询价定价不断审慎自律,社会公众也进一步了解询价定价的全过程,不断强化价值投资理念。

新股发行体制改革涉及面广,需要主要的参与各方担负起自己的职责,也就是发行人、投资人、承销商等市场主体归位尽责。因此,市场各方应当按照新股发行体制改革精神,统一理念、提高认识,精心部署、周密安排,切实将各项改革要求和措施落到实处。尤其是承销商要切实担负起责任,既要考虑发行人也要考虑投资者,要维护买卖双方的长期利益和根本利益。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航