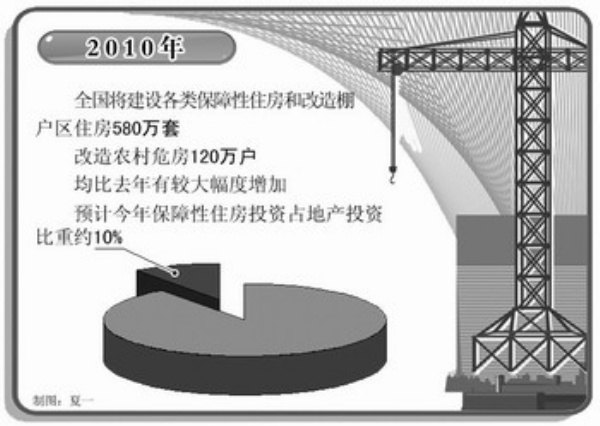

住房和城乡建设部日前与各地方政府签订了2010年住房保障工作目标责任书,要求各地方政府确保完成2010年工作任务。按照要求,2010年全国将建设各类保障性住房和改造棚户区住房580万套,改造农村危房120万户,均比去年有较大幅度增加。

市场分析人士认为,保障性住房建设“责任状”的订立将有效改善投资者对经济走势的预期。

住房和城乡建设部部长姜伟新在2010年住房保障工作目标责任书签字仪式上说,各省、自治区、直辖市要把落实责任书明确的保障性安居工程任务列入政府重要的工作日程,加强对各市县的监督检查,切实落实资金、土地、税费政策,抓紧项目开工建设,保证工程进度和工程质量,确保完成目标责任书确定的2010年工作任务。

据介绍,住建部保障性安居工程协调小组将适时对各地落实责任书的情况进行督促检查,年底将组织验收住房保障工作目标责任书的完成情况,并纳入住房和城乡建设部、监察部对各省、自治区、直辖市住房保障工作的考核和问责内容。

“责任状”体现了政策执行力

近期A股市场出现了较大幅度的调整,投资者市场行为的背后,实质是对经济整体走势的担忧。

从去年年底到今年4月15日之前,短期内影响A股市场走势的主要因素是通胀预期,之后扮演主要影响因素的则是房地产调控政策及其对经济的影响。近期欧洲主权债务危机的加重,影响了投资者对于我国出口形势的预期,A股的调整主要源于这3方面因素的影响。

中信证券研究部于军认为,地产调控会否造成投资下降,并引致GDP的下滑,这是当前市场关注的核心问题,据测算,如果房价回调至2009年三季度水平,预计2010年商品房投资将回落至13.1%。而根据住建部规划,2010年全年住宅供应土地18万公顷,其中保障性住房用地达13.9万公顷。以最悲观情况进行估计,再考虑财政等约束,假定今年只能完成4.56万公顷,那么保障性住房投资的增速也将达到128%。而且,从各地已经报出的保障新住房计划和中央历年投资安排看,预计今年保障性住房投资占地产投资比重约10%。根据上述测算,今年全年地产投资增速预计为19%,GDP增速仍有望保持在10%,并未低于市场预期。

从运行规律看,宏观经济实际运行与预期的偏差是影响市场的主要因素,如果出现所谓“超预期”事件,市场往往出现波动。2008年至2009年,经济预期的变化主要看货币政策,利率见底同时也标志着股市见底。今年经济预期的好转重点在于转型政策的实施。

转型能否成功,转型政策能否起效,关键看制度执行力。于军认为,保障房建设“责任状”形式的出现体现了政策的执行力度和执行决心。

通胀预期有望见顶下行

进入5月份以来农产品批发价格指数出现快速回落,若这种趋势能够维持,将大大缓解短期通胀压力。

目前市场普遍预期未来物价水平会继续上行,其中对5月份的数据尤其担忧,近一个月10家主要券商的预期是在3.0%至3.3%。如果超出预期,可能弱势反弹难以出现;若低于预期,则可能成为反弹的一个重要促发因素。

中信证券研究部策略组 峰表示,从结构上看,当前影响CPI的主要是农产品价格和居住价格。从构成CPI的八大类别来看,食品和居住占比分别为34%和14%左右,其他类别要么占比较小,要么价格更多受到管制,对CPI影响不大。具体而言,5月份农产品批发价格出现快速回落,短期减缓通胀压力。

如果通胀压力有所减缓,对市场而言,也就很难出现超预期的通胀上行情况。而在居住方面,房租价格近两个月出现快速上涨,原因可能在于:打压地产政策迫使原有持有并出租的人开始出售房屋造成租赁市场供给减少,而同时各地(北京最为明显)的城中村改造和农民进城的继续导致需求出现小幅增长。但房租导致的CPI上涨幅度非常有限,占比仅有1.5%左右,增速也非常小。

峰认为,总体上看,通胀预期虽然短期仍有趋势性上升,但压力在逐步缓解,这可能对中期市场运行构成一定的支撑。在这种背景下,经济预期有望沿“保障房落实—通胀预期下行—海外避险情绪缓解”路线运行。

市场短期内存在业绩支撑

从中长期看,市场形势变化取决于经济预期变化。

对于本轮市场调整的极限位置,于军认为,应区分短期和中长期来分别判断。从短期看,当前沪深300指数一致预期2010年净利润增速为32%,据测算,最悲观情况下2010年净利润同比增速下调至15.8%左右,若按动态PE下调至15倍,对应上证指数2510点,这应是短期市场的业绩和估值支撑位。

业绩估值的底部往往是事后判断,市场底部的发生仍是取决于市场预期和经济预期的变化。从2008年的经验看是救市政策和救经济政策在起作用,货币政策由紧转松是经济预期逐渐改变的重要因素,利率见底同时股市见底。

对于本轮市场调整之后的投资者预期,于军认为将沿着一压、一托、一引的路径变化,压是压制高房价,托是增强保障性住房建设,引则是引导新兴产业发展,尤其是新兴产业的引导政策将指明长期投资方向。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航