适合基金定投的人群:一是每月领取固定薪酬的上班职工;二是有长期个人理财规划需求的人;三是愿意投资但不清楚投资时点的人。

定投基金公司的选择:只有表现长期稳定的基金公司,才是定投值得信赖的投资伙伴。

基金定投时点的选择:从熊市中开始定投等待牛市到来,要比牛市确立以后再去定投的效果好;定投日最好选择在工资发放日后比较近的某天,以免扣款日余额不足。

定投交易方式的选择:不少基金公司都在其网站上进行网上定投操作,且手续费一般都有优惠;如果选择银行做定投,可选定投费率最优惠的银行。

“一般家庭都需要有些存款,而放在银行的存款是可以拿来投资的。”在现金理财方面很有经验的东方华尔研发及金融产品部总监、国家理财规划师(ChFP)韩莹说,“我国的储蓄率一直比较高,其中有很大一部分储蓄丧失了资产的收益性能。怎样让自己的资产既保持一定的流动性,在应急时可以拿出来使用,又能使这部分资产保持一定的收益,的确是工薪家庭应该考虑的。”

那么,家中的这笔备用资产投资什么品种好呢?韩莹介绍:“可以考虑投资定期定额基金,也就是基金定投。”她分析,工薪阶层虽然有稳定的收入,但刚参加工作不久的小青年花钱容易大手大脚,每月收入所剩无几;对于即将成立家庭的年轻人而言,要为新家而筹划;有孩子的家庭养育子女也是不小的开销;而中年人则要考虑退休后的生活……“他们都可以做基金定投,每期投入不太高的固定金额,既可以实现理财目标,又不会对日常生活造成更大的负担,让‘涓涓细流汇江河’,为日后需求积累一定数目的资金。”韩莹认为基金定投的适用范围比较广。

基金定投是指在一定的投资期间内,投资人定时定额申购某只基金产品的业务,适合于不想承受较高风险的投资者。它与银行零存整取的做法类似。风险和收益好比一对双胞胎,超额收益是从追逐风险中得来的。而基金定投的特点是平均了投资成本。由于定期买入固定金额的基金,在证券市场走强的情况下,买进的份额数较少;而证券市场走弱时,买进的份额增加。通过这种“逢高减仓、遇低加仓”的方法,在一定程度上降低了系统性风险对基金产生的影响。长此以往,投资收益会接近大盘收益的平均水平。

韩莹介绍,基金定投的最大效力就是“复利累计”,时间越长显现出来的效果就越明显。长期投资的时间复利效果分散了证券市场涨跌、基金净值起伏的短期风险,只要能坚守长期定投原则,选择波动幅度较大的基金将有利于更多获利,而且风险较高基金的长期报酬率应该胜过风险较低的基金。

当然,定投也要选择合适的投资时机,只要长线前景看好,短期处于空头行情的市场更适合开始基金定投。此外,赎回时点也很重要,应避免在市场重挫、基金净值大跌时赎回。因此投资者应提前关注赎回时机,在投资期间的一半就要注意市场的成长状况,如果获利较高,也可提前了结,以免面临资金需求时碰到市场低谷。如果对后市把握不准,也可赎回一部分,确保收益,另一部分继续投资。而对于短期的波动,不必太在意。

实例

退休人士追求投资稳健

“现在手头有些闲钱,放银行利息又太低。”爽朗的史女士快人快语,单刀直入理财话题,“我退休后又找了一家公司上班,每天还是挺忙的。因此,就想找个省事的理财方式,我觉得基金定投挺适合我的。”

史女士是做会计工作的,现在她有两份固定收入:退休金和工资,平时开销用现在上班的这家公司发的工资,而在工商银行用退休金中的一部分买了4只基金定投产品。

史女士说:“我的工资卡是工行的,到时直接扣款就行了。我先去工行问了有哪些定投产品,他们告诉我,已经发行一段时间的基金基本都可以做定投。之后,我在网上查阅了可做定投基金的排名、概况、成立以来的业绩、累计净值、总收益等基本情况,从中选了4只当时累计收益在300%以上的基金。”

“这4只基金我每只每月都买300元,一共是1200元,每月月初工商银行会发短信告诉我哪只基金成交了多少份,净值是多少。我的投资期限是3年,是从去年10月开始的。近来因为时间短,大盘走得不好,所以还没收益,但市场总会上涨的。现在我就盼着股市能走出一两个上涨波段,让我有不错的收益。”史女士对投资充满期望。

史女士有过股市的投资经历,但退休后不想自己操作了:“以前我自己也做过股票,也买过基金。但我是属于对市场感觉不敏感的人,现在也忙,所以决定做定投看看,这样比较省心。另外,也听说还不错。我的投资原则是选择保守型、安全型的基金,我这个年龄已经不适合做波动大的产品,有比较稳定的收益我就满意了。”

提示

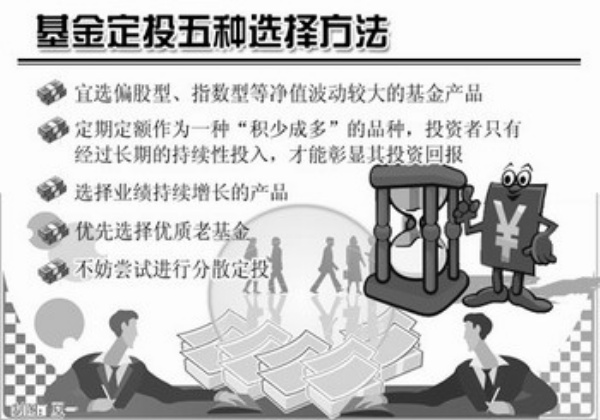

基金定投五种选择方法

国家理财规划师韩莹向投资者介绍了做基金定投的一些方法:

第一,宜选偏股型、指数型等净值波动较大的基金产品。基金定投是长期投资,风险较大的基金品种,在长期投资的背景下,风险被平均化,收益自然要高于平衡型、保守型的基金产品。而对于债券型基金及货币市场基金而言,由于其收益的相对稳定性,长期投资效应不明显。

第二,定期定额的长期性决定长期投资的必要性。定期定额作为一种“积少成多”的品种,投资者只有经过长期的持续性投入,才能彰显其投资回报。一旦定投就不应轻言放弃,更要避免在不同的投资品种之间频繁转换。定投品种也有因为基金管理人表现不佳或者市场环境变化而影响定投基金业绩的情况。定投是一种长期投资工具,如果暂时的基金净值波动不足以改变基金的未来表现,这时投资者应当坚持持有,继续定投,而不应当随意中断。

第三,选择业绩持续增长的产品。持续稳定的净值增长是定投的基础和条件,也是投资者获取未来收益的保障。因此,投资者应选择股东稳定、无违法违规记录、基金经理稳定、投资者教育有效开展、分红稳定的基金管理人的产品。可以说,只有这样的基金管理人,才能够使投资者在未来的投资中获利。

第四,优先选择优质老基金。老基金一般具有一定的历史数据,选择时可作为重要的参考条件,而新基金往往没有历史业绩做参考,投资者难以把握其净值的波动性,会给投资者定投带来更大的不确定性。

第五,不妨尝试进行分散定投。目前基金产品众多,投资者很难区分其差异,最好的办法是办理几份定投,通过持续购买不同的基金产品,而达到提高整体收益的目的。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航