“事实上,没有最好的理财产品,只有最适合的理财产品。”业内人士表示,选择理财产品需要掌握一些基本知识,并仔细阅读相关产品合约和风险揭示,以便选择适合的产品,获得一个比较满意的预期收益。

“你不理财,财不理你”————随着我国经济的不断发展、百姓个人财富的逐渐积累,理财观念已经渐渐深入人心。无论是储蓄、购买保险,或投资资本市场,理财已与人们的生活息息相关。

经历了国际金融危机,老百姓的理财方式也在悄然发生着变化。人们的投资心态日显成熟,理财方式也更为多元。

银行理财产品创新不断

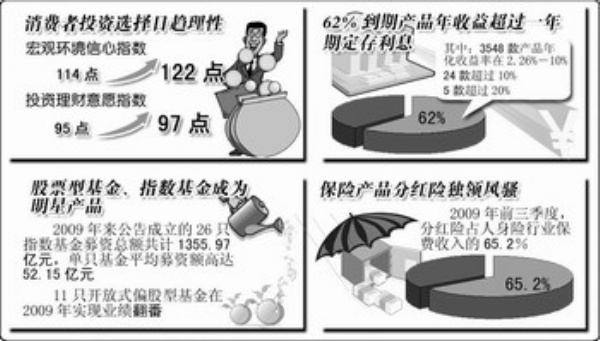

数据显示,到2009年年底共有6609款银行理财产品到期,62%的产品年收益超过一年期定存的利息。到期的产品中,有3548款产品年化收益率在2.26%—10%,24款超过10%,5款超过20%。

2009年的银行理财市场经历了飞跃式发展,产品数量创出历史新高,设计上不断创新,具有较高流动性的现金类低风险理财产品层出不穷。此类产品的出现主要是便于那些对流动性要求较高的投资者,此类客户对自己的闲散资金缺乏管理。对此,某些银行推出的系列理财产品允许投资者在每个工作日进行申购和赎回,并能根据市场情况调整相关的收益率达1.45%或1.60%,远高于活期存款利率。而且在产品的期限结构上,包含了7天至180天不等的期限,便于投资者灵活安排资金。

对于那些有稳定资金,但是追求较低风险的投资者,有些银行通过将现有投资理财产品、保险产品和存款类产品以及按揭贷款等产品进行合理的组合搭配,不定期推出不同资产配置的投资组合方案来满足投资者的需求。

此外,2009年的另一亮点当属“假日理财”产品。

据了解,此产品设计不同于现金类管理产品。假日理财期限可预期,多采取通知存款和定活期存款灵活调配的方式,根据预先设立的定期期限计算对应的计息,获取高于活期存款的收益。

指数基金成为明星产品

2009年成立的新基金达到121只,创下新的历史纪录。新基金募集资金高达3821.937亿元,远高于2008年全年总和。其中,最为吸引眼球的无疑是指数基金史无前例的大扩容。据统计,2009年来,已经公告成立的指数基金多达26只。值得注意的是,从2002年首只指数基金诞生至2008年末的7年间,一共成立的指数基金也仅有20只。统计显示,2009年来公告成立的26只指数基金募资总额共计1355.97亿元,单只基金平均募资额高达52.15亿元。

截至2009年12月29日,上证综指年内涨幅达到79%左右,基金收益不菲。截至去年12月29日的数据显示,11只开放式偏股型基金在2009年实现业绩翻番,第一名银华核心价值优选收益率为114.61%,第十一名易方达价值成长的收益率也达到了101.03%。同时,另有近50只基金的收益率超过大盘上涨幅度。

此外,基金业资源进一步向大基金公司集中。数据显示,2009年新发的最大规模与最小规模的偏股型基金之前差距拉大至70倍。2009年3季度资产总值排名后10位的基金公司2009年共成立新基金15只,募资规模共167.5亿元,占所有新成立基金募资总额的4.46%,平均每只募集资金11.16亿元;而资产总值排名前10位的基金公司成立新基金28只,募资规模共1729.7亿元,占募资总额的46.12%,平均每只募集资金61.78亿元。

分红型保险再度热销

“2009年分红险是市场上绝对的主角,从2009年前三季度数据看,分红险占人身险行业保费收入的65.2%。”首创安泰资深理财师陈凯峰表示,在前两年股市火爆的时候,投连险当然是最大的赢家,那时候分红险四平八稳的收益显然满足不了投资者获利的渴望。而现在,经过国际金融危机后,老百姓的理财越来越趋向于稳健,所以分红险再度热销。

分红型保险产品的最显著特点是兼顾理财与保障功能。分红型保险有两种类型,一类是分期缴费,一类是一次性缴费。前者类似于“零存整取”,客户在规定时间内固定在每年存入一部分钱,到保险期限后,可一次性连本带利取出,后者则类似于“整存整取”,客户需一次性存入一笔资金,适合工作年限较长,有一定积蓄的投资者。

“分红险是一种收益很稳健的产品。在加息周期中,分红随息而动可以有效规避通胀。”首都经贸大学保险专家庹国柱表示,保监会“保险公司至少应将分红保险可分配盈余的70%分配给客户”的规定,也可以让保户分享到保险公司的投资收益。

他提醒投资者,分红险适合有稳定收入来源、短期内又没有大宗购买计划的人士。而对于收入有限的投保者而言,首先应当购买的是诸如定期寿险、意外险等侧重保障、不带保费返还、不带分红的纯消费型保险,以便用最低的保费获得最大的保障。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航