目前工银瑞信、交银施罗德、光大保德信等30多家有资格的基金公司都在积极准备上报“一对多”专户产品。由于“一对多”将采取备案制,未来产品发行数目很可能非常庞大,投资范围也可能比较宽广,同时还可以精准锁定高端个人客户,有资格的基金公司普遍较为重视。

参照证监会发布的《关于基金管理公司开展特定多个客户资产管理业务有关问题的规定》,“一对多”业务是指基金管理公司从事多客户特定资产管理业务,即取得特定资产管理业务资格的基金管理公司向两个以上特定客户募集资金,或接受两个以上特定客户的财产委托,担任资产管理人,由商业银行担任资产托管人,为资产委托人的利益,将其委托财产集合于特定账户,进行证券投资的活动。“一对多”专户的委托资金要求每人不低于100万元,委托人人数不能超过200人,客户委托的初始资产合计不低于5000万元。从定义中可以看出,存在两个以上特定客户,资金额满足时“一对多”专户即可成立。

据了解,由于是首次推出,监管部门相对谨慎,虽然是备案制,但目前要求各基金公司一次只能备案一个产品。在前一只产品进入正式运作后,下一只产品才能展开募集。

从相对排名到绝对收益

从一些基金公司透露出来的产品设计信息来看,大都以绝对收益的理念来操作,即严格控制下行,而不像公募股票型基金,在仓位限制下被动地跟随市场起伏,这种理念也与私募不谋而合。在具体设计上,多为混合型灵活配置品种,股票投资范围是0—100%,操作上追求绝对收益,有的希望通过缓慢建仓,有了一定安全垫后再追加仓位来控制下行,有的则在挑选基金经理时即选择相对注重控制下行亏损的管理人。好买基金研究中心认为,尽管产品设计容易调整,但公募基金重视相对排名的做法却未必可以在短期内改变。许多公募基金经理初转私募时,也较不适应私募追求绝对收益的做法。因此,在“一对多”产品放开仓位限制后,面对更灵活的操作平台,公募基金经理需要一些时间转换思路和操作策略,累积经验。值得关注的是,目前部分公募基金公司一直比较重视专户业务,在社保基金、企业年金等专户管理上已经积累了丰富的经验,同时也经历了去年股市低迷的实战锻炼。因此,“一对多”的推出对公募基金而言,不过是原有业务的延伸,顺利过渡的概率应该较高。

公募与私募将错位竞争

在目标客户群上,如果说以前公募和私募基金基本上互不关联,那么随着“一对多”专户的开闸,在百万级别的理财市场上,公募与私募基金将展开直接竞争。虽然产品尚未开始运行,公募基金“一对多”已经开始紧锣密鼓地与银行联系,开始销售推广活动,而私募基金凭借在2008年对下行亏损的控制,也获得了部分银行的认可。未来,在产品业绩、销售推广等各方面,“公募”与“私募”之争,将成为常态。

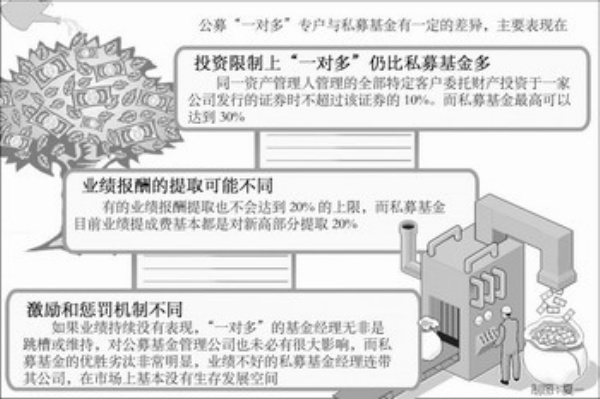

好买基金研究中心认为,严格说来,公募“一对多”专户与私募基金虽然相似度很高,但仍有一定的差异,主要表现在:

一、投资限制上“一对多”仍以私募基金为主:比如,“一对多”专户业务仍保留了公募基金的双十限制,即单个资产管理计划持有一家上市公司股票的市值不超过该计划资产净值的10%,同一资产管理人管理的全部特定客户委托财产(包括单一客户和多客户特定资产管理业务)投资于一家公司发行的证券,不超过该证券的10%。而私募基金最高可以达到30%,也就是可以集中持有4只个股。在这一点上,公募“一对多”相比于私募限制较严,这将对基金经理的操作有一定的影响。除了这种明文限制外,私募中部分基金经理集中行业,交易换手非常频繁,以及其他一些个人的风格偏好,在“一对多”的实际操作中可能也会被加以限制。

二、业绩报酬的提取可能不同:从公募基金公司尚未上报的产品合同来看,有的业绩报酬需要达到5%—10%的基本收益率后,才可以提取;有的业绩报酬提取也不会达到20%的上限,而私募基金目前业绩提成费基本都是对新高部分提取20%。

三、激励和惩罚机制不同:“一对多”有业绩报酬奖励给基金经理,可以为优秀的基金经理提供与业绩挂钩的、相较于普通公募基金经理更高的激励。但是,相对于绝大多数拥有私募管理公司股权甚至绝对控股私募管理公司的私募基金经理,公募“一对多”基金经理能获得的激励毕竟只是公司在许可范围内的一个分成,在股权方面也很难涉及。在惩罚上面,对持续没有业绩表现的基金经理来说,“一对多”的基金经理无非是跳槽或维持,对公募基金管理公司也未必有很大影响,而私募基金的优胜劣汰将非常明显,业绩不好的私募基金经理在市场上基本没有生存发展空间。

总之,如同公募基金已经发生和私募基金正在发生的,一切都以业绩说话。整装待发的“一对多”,尚需要在未来1—2年的时间里证明其价值并涌现一些优秀的产品。而“一对多”的规模,也不会遍地开花,仍会向少数绩优公司集中。因此,好买基金研究中心建议,初期投资者可关注去年“一对一”专户业务业绩优秀的公司等。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航