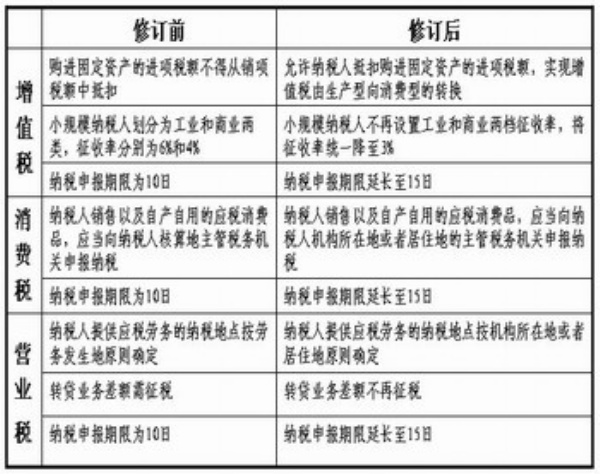

[名词解释] 增值税、消费税和营业税是我国流转税体系中三大主体税种,在我国税制中占有十分重要的地位。增值税的征税范围是所有货物和加工修理修配劳务,而交通运输、建筑安装等其他劳务则属于营业税的征税范围,在税收实践中纳税人同时缴纳增值税和营业税的情形十分普遍。消费税是在对所有货物普遍征收增值税的基础上选择少量消费品征收的,因此,消费税纳税人同时也是增值税纳税人。

为进一步消除重复征税因素,降低企业设备投资税收负担,鼓励企业技术进步和促进产业结构调整,尤其为应对目前国际金融危机对我国经济发展带来的不利影响,努力扩大需求,国务院决定自2009年1月1日起,在全国推开增值税转型改革。

鉴于营业税、消费税与增值税之间存在较强的相关性,为保持这三税种相关政策和征管措施间的有效衔接,消费税条例和营业税条例同时进行相应修订。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航