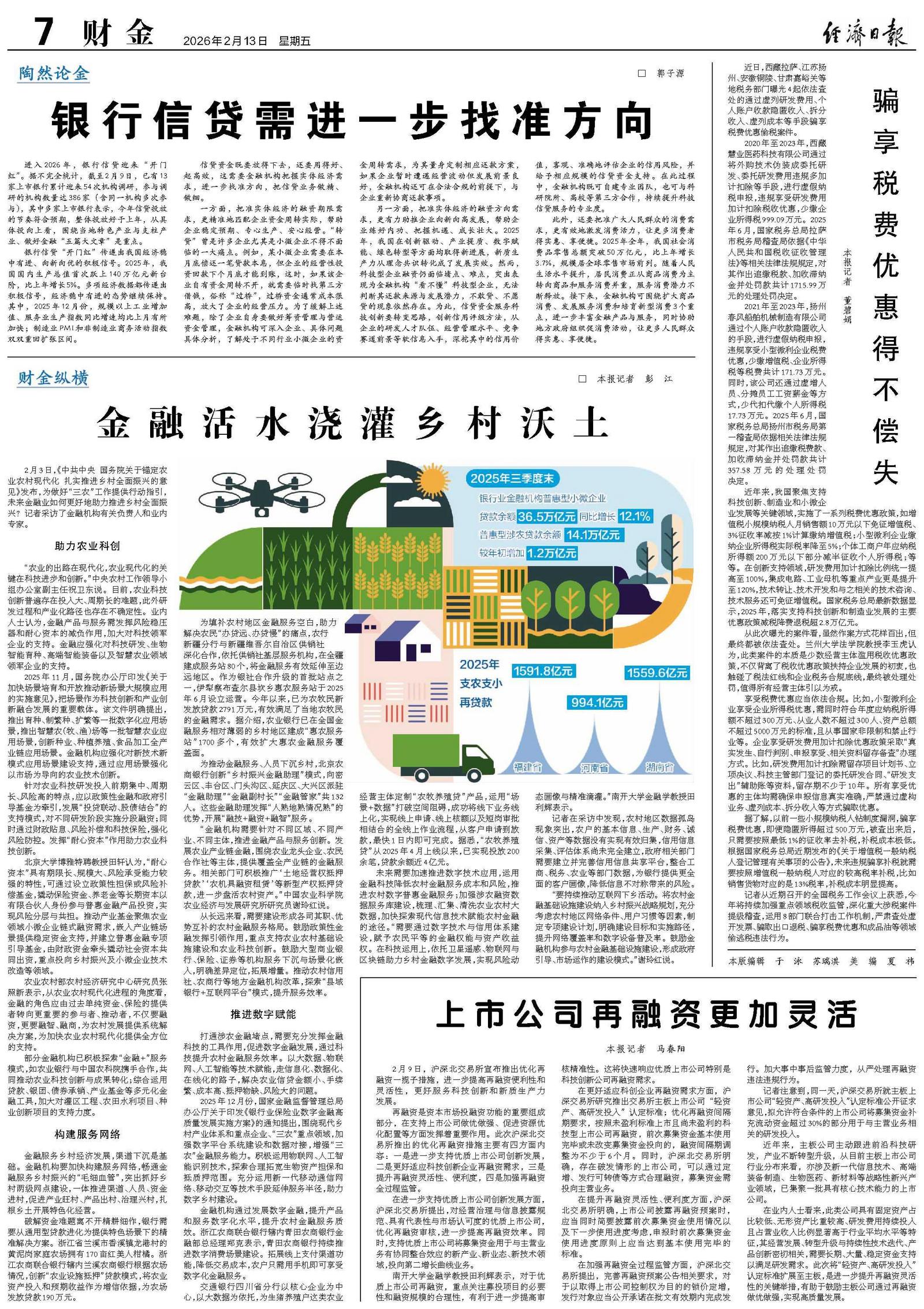

金融活水浇灌乡村沃土

2月3日,《中共中央 国务院关于锚定农业农村现代化 扎实推进乡村全面振兴的意见》发布,为做好“三农”工作提供行动指引,未来金融业如何更好地助力推进乡村全面振兴?记者采访了金融机构有关负责人和业内专家。

助力农业科创

“农业的出路在现代化,农业现代化的关键在科技进步和创新。”中央农村工作领导小组办公室副主任祝卫东说。目前,农业科技创新普遍存在投入大、周期长的难题,此外研发过程和产业化路径也存在不确定性。业内人士认为,金融产品与服务需发挥风险稳压器和耐心资本的减负作用,加大对科技领军企业的支持。金融应强化对科技研发、生物智能育种、高端智能装备以及智慧农业领域领军企业的支持。

2025年11月,国务院办公厅印发《关于加快场景培育和开放推动新场景大规模应用的实施意见》,把场景作为科技创新和产业创新融合发展的重要载体。该文件明确提出,推出育种、制繁种、扩繁等一批数字化应用场景,推出智慧农(牧、渔)场等一批智慧农业应用场景,创新种业、种植养殖、食品加工全产业链应用场景。金融机构应强化对新技术新模式应用场景建设支持,通过应用场景强化以市场为导向的农业技术创新。

针对农业科技研发投入前期集中、周期长、风险高的特点,应以政策性金融和政府引导基金为牵引,发展“投贷联动、股债结合”的支持模式,对不同研发阶段实施分段融资;同时通过财政贴息、风险补偿和科技保险,强化风险防控。发挥“耐心资本”作用助力农业科技创新。

北京大学博雅特聘教授田轩认为,“耐心资本”具有期限长、规模大、风险承受能力较强的特性,可通过设立政策性担保或风险补偿基金,撬动保险资金、养老金等长期资本以有限合伙人身份参与普惠金融产品投资,实现风险分层与共担。推动产业基金聚焦农业领域小微企业链式融资需求,嵌入产业链场景提供稳定资金支持,并建立普惠金融专项引导基金,由财政资金牵头撬动社会资本共同出资,重点投向乡村振兴及小微企业技术改造等领域。

农业农村部农村经济研究中心研究员张照新表示,从农业农村现代化进程的角度看,金融的角色应由过去单纯资金、保险的提供者转向更重要的参与者、推动者,不仅要融资,更要融智、融商,为农村发展提供系统解决方案,为加快农业农村现代化提供全方位的支持。

部分金融机构已积极探索“金融+”服务模式,如农业银行与中国农科院携手合作,共同推动农业科技创新与成果转化;综合运用贷款、银团、债券承销、产业基金等多元化金融工具,加大对灌区工程、农田水利项目、种业创新项目的支持力度。

构建服务网络

金融服务乡村经济发展,渠道下沉是基础。金融机构要加快构建服务网络,畅通金融服务乡村振兴的“毛细血管”,突出抓好乡村两级网点建设,一体推进渠道、人员、资金进村,促进产业旺村、产品出村、治理兴村,扎根乡土开展特色化经营。

破解资金难题离不开精耕细作,银行需要从通用型贷款进化为提供特色场景下的精准解决方案。浙江省兰溪市香溪镇龙港村的黄泥岗家庭农场拥有170亩红美人柑橘。浙江农商联合银行辖内兰溪农商银行根据农场情况,创新“农业设施抵押”贷款模式,将农业资产投入和预期收益作为增信依据,为农场发放贷款190万元。

为填补农村地区金融服务空白,助力解决农民“办贷远、办贷慢”的痛点,农行新疆分行与新疆维吾尔自治区供销社深化合作,依托供销社基层服务机构,在全疆建成服务站80个,将金融服务有效延伸至边远地区。作为银社合作升级的首批站点之一,伊犁察布查尔县坎乡惠农服务站于2025年6月设立运营。今年以来,已为农牧民新发放贷款2791万元,有效满足了当地农牧民的金融需求。据介绍,农业银行已在全国金融服务相对薄弱的乡村地区建成“惠农服务站”1700多个,有效扩大惠农金融服务覆盖面。

为推动金融服务、人员下沉乡村,北京农商银行创新“乡村振兴金融助理”模式,向密云区、丰台区、门头沟区、延庆区、大兴区派驻“金融助理”“金融副村长”“金融管家”共132人。这些金融助理发挥“人熟地熟情况熟”的优势,开展“融技+融资+融智”服务。

“金融机构需要针对不同区域、不同产业、不同主体,推进金融产品与服务创新。发展农业产业链金融,围绕农业龙头企业、农民合作社等主体,提供覆盖全产业链的金融服务。相关部门可积极推广‘土地经营权抵押贷款’‘农机具融资租赁’等新型产权抵押贷款,进一步盘活农村资产。”中国农业科学院农业经济与发展研究所研究员谢玲红说。

从长远来看,需要建设形成各司其职、优势互补的农村金融服务格局。鼓励政策性金融发挥引领作用,重点支持农业农村基础设施建设和农业科技创新。鼓励大型商业银行、保险、证券等机构服务下沉与场景化嵌入,明确差异定位,拓展增量。推动农村信用社、农商行等地方金融机构改革,探索“县域银行+互联网平台”模式,提升服务效率。

推进数字赋能

打通涉农金融堵点,需要充分发挥金融科技的工具作用,促进数字金融发展,通过科技提升农村金融服务效率。以大数据、物联网、人工智能等技术赋能,走信息化、数据化、在线化的路子,解决农业信贷金额小、手续繁、成本高、抵押物缺、风险大的问题。

2025年12月份,国家金融监督管理总局办公厅关于印发《银行业保险业数字金融高质量发展实施方案》的通知提出,围绕现代乡村产业体系和重点企业、“三农”重点领域,加强数字平台系统建设和数据对接,增强“三农”金融服务能力。积极运用物联网、人工智能识别技术,探索合理拓宽生物资产担保和抵质押范围。充分运用新一代移动通信网络、移动交互等技术手段延伸服务半径,助力数字乡村建设。

金融机构通过发展数字金融,提升产品和服务数字化水平,提升农村金融服务质效。浙江农商联合银行辖内青田农商银行金融部总经理郑克表示,青田农商银行持续推进数字消费场景建设。拓展线上支付渠道功能,降低交易成本,农户只需用手机即可享受数字化金融服务。

交通银行四川省分行以核心企业为中心,以大数据为依托,为生猪养殖户这类农业经营主体定制“农牧养殖贷”产品,运用“场景+数据”打破空间阻碍,成功将线下业务线上化,实现线上申请、线上核额以及短岗审批相结合的全线上作业流程,从客户申请到放款,最快1日内即可完成。据悉,“农牧养殖贷”从2025年4月上线以来,已实现投放200余笔,贷款余额近4亿元。

未来需要加速推进数字技术应用,运用金融科技降低农村金融服务成本和风险,推进农村数字普惠金融服务;加强涉农融资数据服务库建设,梳理、汇集、清洗农业农村大数据,加快探索现代信息技术赋能农村金融的途径。“需要通过数字技术与信用体系建设,赋予农民平等的金融权能与资产收益权。在科技运用上,依托卫星遥感、物联网与区块链助力乡村金融数字发展,实现风险动态画像与精准滴灌。”南开大学金融学教授田利辉表示。

记者在采访中发现,农村地区数据孤岛现象突出,农户的基本信息、生产、财务、诚信、资产等数据没有实现有效归集,信用信息采集、评估体系尚未完全建立,政府相关部门需要建立并完善信用信息共享平台,整合工商、税务、农业等部门数据,为银行提供更全面的客户画像,降低信息不对称带来的风险。

“要持续推动互联网下乡活动。将农村金融基础设施建设纳入乡村振兴战略规划,充分考虑农村地区网络条件、用户习惯等因素,制定专项建设计划,明确建设目标和实施路径,提升网络覆盖率和数字设备普及率。鼓励金融机构参与农村金融基础设施建设,形成政府引导、市场运作的建设模式。”谢玲红说。