全面提高金融监管能力

提升金融监管能力、不断补齐金融领域的监管短板是加快建设金融强国的必然要求。党的二十届四中全会审议通过的《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》提出,全面加强金融监管。面对金融领域的风险和挑战,未来如何强化金融监管,筑牢风险底线?记者就有关问题采访了多位业内人士。

完善金融监管体系

完善金融监管体系是建设金融强国的制度基石。为加快提升金融监管有效性,构建科学完备的金融监管体系,党中央、国务院高度重视金融监管工作,并明确要求全面提高金融监管能力。

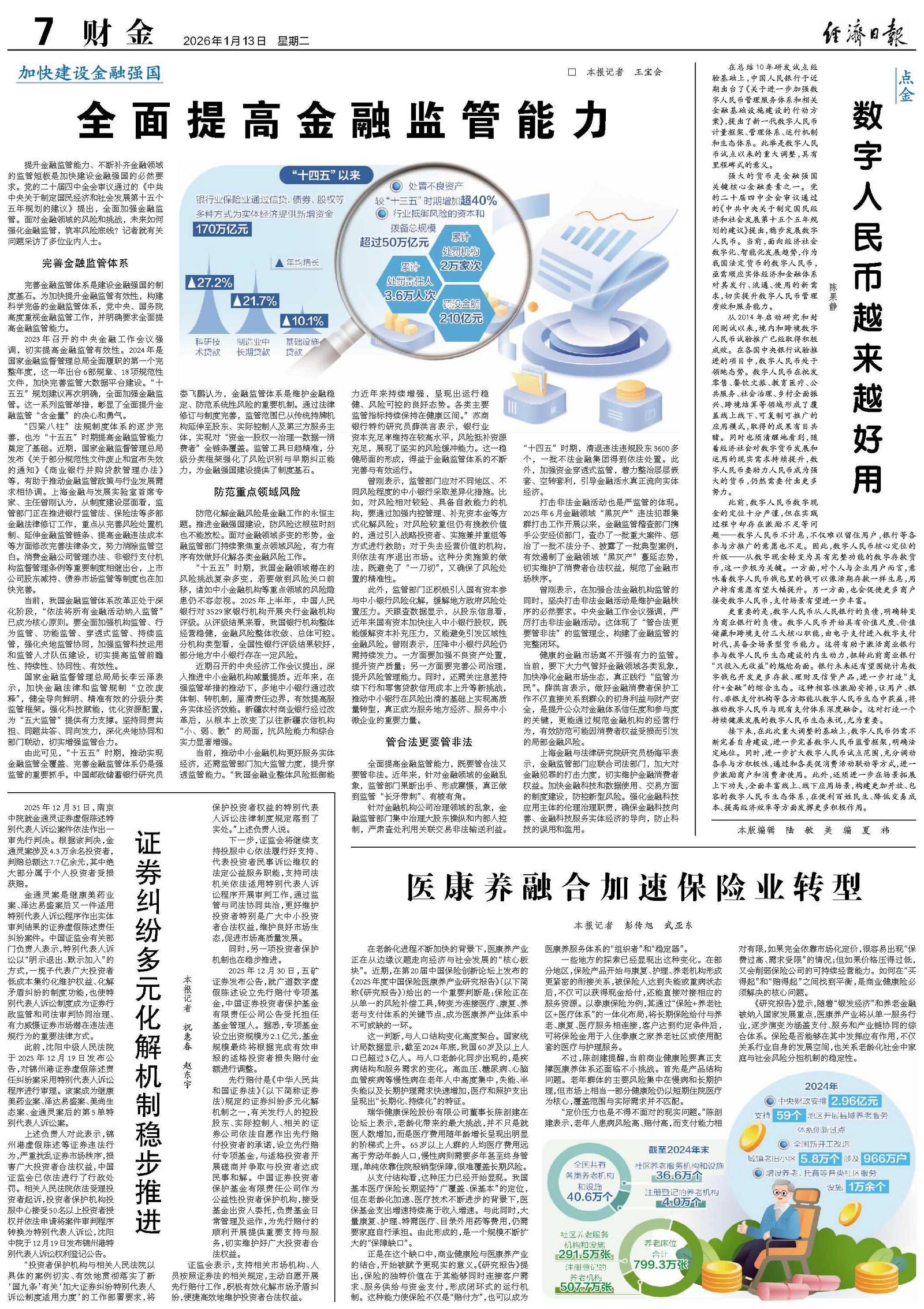

2023年召开的中央金融工作会议强调,切实提高金融监管有效性。2024年是国家金融监督管理总局全面履职的第一个完整年度,这一年出台6部规章、18项规范性文件,加快完善监管大数据平台建设。“十五五”规划建议再次明确,全面加强金融监管。这一系列监管举措,彰显了全面提升金融监管“含金量”的决心和勇气。

“四梁八柱”法规制度体系的逐步完善,也为“十五五”时期提高金融监管能力奠定了基础。近期,国家金融监督管理总局发布《关于部分规范性文件废止和宣布失效的通知》《商业银行并购贷款管理办法》等,有助于推动金融监管政策与行业发展需求相协调。上海金融与发展实验室首席专家、主任曾刚认为,从制度建设层面看,监管部门正在推进银行监管法、保险法等多部金融法律修订工作,重点从完善风险处置机制、延伸金融监管链条、提高金融违法成本等方面修改完善法律条文,努力消除监管空白。消费金融公司管理办法、非银行支付机构监督管理条例等重要制度相继出台,上市公司股东减持、债券市场监管等制度也在加快完善。

当前,我国金融监管体系改革正处于深化阶段,“依法将所有金融活动纳入监管”已成为核心原则。要全面加强机构监管、行为监管、功能监管、穿透式监管、持续监管,强化央地监管协同,加强监管科技运用和监管人才队伍建设,切实提高监管前瞻性、持续性、协同性、有效性。

国家金融监督管理总局局长李云泽表示,加快金融法律和监管规制“立改废释”,健全导向鲜明、精准有效的分级分类监管框架。强化科技赋能,优化资源配置,为“五大监管”提供有力支撑。坚持同责共担、同题共答、同向发力,深化央地协同和部门联动,切实增强监管合力。

由此可见,“十五五”时期,推动实现金融监管全覆盖、完善金融监管体系仍是强监管的重要抓手。中国邮政储蓄银行研究员娄飞鹏认为,金融监管体系是维护金融稳定、防范系统性风险的重要机制。通过法律修订与制度完善,监管范围已从传统持牌机构延伸至股东、实际控制人及第三方服务主体,实现对“资金—股权—治理—数据—消费者”全链条覆盖。监管工具日趋精准,分级分类框架强化了风险识别与早期纠正能力,为金融强国建设提供了制度基石。

防范重点领域风险

防范化解金融风险是金融工作的永恒主题。推进金融强国建设,防风险这根弦时刻也不能放松。面对金融领域多变的形势,金融监管部门持续聚焦重点领域风险,有力有序有效做好化解各类金融风险工作。

“十五五”时期,我国金融领域潜在的风险挑战复杂多变,若要做到风险关口前移,诸如中小金融机构等重点领域的风险隐患仍不容忽视。2025年上半年,中国人民银行对3529家银行机构开展央行金融机构评级。从评级结果来看,我国银行机构整体经营稳健,金融风险整体收敛、总体可控。分机构类型看,全国性银行评级结果较好,部分地方中小银行存在一定风险。

近期召开的中央经济工作会议提出,深入推进中小金融机构减量提质。近年来,在强监管举措的推动下,多地中小银行通过改体制、转机制,厘清责任边界,有效提高服务实体经济效能。新疆农村商业银行经过改革后,从根本上改变了以往新疆农信机构“小、弱、散”的局面,抗风险能力和综合实力显著增强。

当前,推动中小金融机构更好服务实体经济,还需监管部门加大监管力度,提升穿透监管能力。“我国金融业整体风险抵御能力近年来持续增强,呈现出运行稳健、风险可控的良好态势。各类主要监管指标持续保持在健康区间。”苏商银行特约研究员薛洪言表示,银行业资本充足率维持在较高水平,风险抵补资源充足,展现了坚实的风险缓冲能力。这一稳健局面的形成,得益于金融监管体系的不断完善与有效运行。

曾刚表示,监管部门应对不同地区、不同风险程度的中小银行采取差异化措施。比如,对风险相对较轻、具备自救能力的机构,要通过加强内控管理、补充资本金等方式化解风险;对风险较重但仍有挽救价值的,通过引入战略投资者、实施兼并重组等方式进行救助;对于失去经营价值的机构,则依法有序退出市场。这种分类施策的做法,既避免了“一刀切”,又确保了风险处置的精准性。

此外,监管部门正积极引入国有资本参与中小银行风险化解,缓解地方政府风险处置压力。天眼查数据显示,从股东信息看,近年来国有资本加快注入中小银行股权,既能缓解资本补充压力,又能避免引发区域性金融风险。曾刚表示,压降中小银行风险仍需持续发力。一方面要加强不良资产处置,提升资产质量;另一方面要完善公司治理,提升风险管理能力。同时,还需关注息差持续下行和零售贷款信用成本上升等新挑战,推动中小银行在风险出清的基础上实现高质量转型,真正成为服务地方经济、服务中小微企业的重要力量。

管合法更要管非法

全面提高金融监管能力,既要管合法又要管非法。近年来,针对金融领域的金融乱象,监管部门果断出手、形成震慑,真正做到监管“长牙带刺”、有棱有角。

针对金融机构公司治理领域的乱象,金融监管部门集中治理大股东操纵和内部人控制,严肃查处利用关联交易非法输送利益。“十四五”时期,清退违法违规股东3600多个,一批不法金融集团得到依法处置。此外,加强资金穿透式监管,着力整治层层嵌套、空转套利,引导金融活水真正流向实体经济。

打击非法金融活动也是严监管的体现。2025年6月金融领域“黑灰产”违法犯罪集群打击工作开展以来,金融监管稽查部门携手公安经侦部门,查办了一批重大案件、惩治了一批不法分子、披露了一批典型案例,有效遏制了金融领域“黑灰产”蔓延态势,切实维护了消费者合法权益,规范了金融市场秩序。

曾刚表示,在加强合法金融机构监管的同时,坚决打击非法金融活动是维护金融秩序的必然要求。中央金融工作会议强调,严厉打击非法金融活动。这体现了“管合法更要管非法”的监管理念,构建了金融监管的完整闭环。

健康的金融市场离不开强有力的监管。当前,要下大力气管好金融领域各类乱象,加快净化金融市场生态,真正践行“监管为民”。薛洪言表示,做好金融消费者保护工作不仅直接关系到群众的切身利益与财产安全,是提升公众对金融体系信任度和参与度的关键,更能通过规范金融机构的经营行为,有效防范可能因消费者权益受损而引发的局部金融风险。

上海金融与法律研究院研究员杨海平表示,金融监管部门应联合司法部门,加大对金融犯罪的打击力度,切实维护金融消费者权益。加快金融科技和数据使用、交易方面的制度建设,防控新型风险。强化金融科技应用主体的伦理治理职责,确保金融科技向善、金融科技服务实体经济的导向,防止科技的误用和滥用。